35 beste voorbeelden van financiën-KPI’s en maatstaven voor rapportage over 2021

Wat is een financiële KPI?

Een financiële KPI (Key Performance Indicator of kernprestatie-indicator) of maatstaf is een kwantificeerbare maatstaf die een bedrijf gebruikt om zijn financiële prestaties in de tijd te meten. Financiële KPI’s worden gebruikt om de operationele prestaties van een bedrijf vanuit een financieel perspectief te bepalen en worden vaak vergeleken met die van hun concurrenten in dezelfde sector.

Volgens de moderne rapportagestandaarden zijn bedrijven formeel verplicht hun financiële gegevens in de volgende overzichten te presenteren: balans, resultatenrekening, en kasstroomoverzicht. Deze drie overzichten zijn rijk aan gegevens en zitten vol financiële maatstaven. Niet alle belangrijke KPI’s worden echter rechtstreeks in de standaardrapportage weergegeven en vergen enige berekening. In dit artikel worden de volgende expliciete en impliciete financiële KPI’s besproken waarvan je op de hoogte moet zijn, hoe ze worden berekend en hoe software voor financiële rapportage dit proces voor je financiële afdeling kan helpen vereenvoudigen:

| Operationele kasstroom | Omloopsnelheid crediteuren | Winst per aandeel |

| Beschikbare vrije kasstroom | Kasstroomomzettingscyclus | Ratio prijs/winst per aandeel |

| Kasstroom met hefboomwerking | Rendement op activa | Boekwaarde per aandeel |

| Netto contante waarde | Rendement op eigen vermogen | Ratio prijs/boekwaarde |

| Toekomstwaarde | Rendement op investering | Ratio prijs/verkoop |

| Break even-punt | Ratio totale schuld/activa | Prijs-kasstroomratio |

| Aflossingsperiode | Ratio totale schuld/eigen vermogen | Gemiddelde jaarlijkse groeivoet |

| Verdisconteerde terugverdientijd | Graad van financiële hefboomwerking | Samengestelde gemiddelde groeisnelheid |

| Intern rendement | Rentedekkingsratio | Aantal verkochte iPhones |

| Werkkapitaal | Brutowinstmarge | Aantal maandelijks actieve gebruikers |

| Quick ratio | Operationele winstmarge | Gemiddelde opbrengst per gebruiker |

| Current ratio | Nettowinstmarge | Aantal nieuwe abonnees |

How to Build Useful KPI Dashboards

View Guide NowDe fundamentele financiële KPI’s en maatstaven – Kasstroom

Als we kijken naar de financiële maatstaven van een bedrijf, dan is het kasstroomoverzicht de eerste plaats waar we denken dat mensen moeten kijken. Kasstroom is enorm. Zonder dat, kun je niet echt een duurzaam bedrijf runnen. Bekijk deze negen financiële kasstroom-KPI-voorbeelden om je op weg te helpen:

- Operationele kasstroom – Dit is één van de meest fundamentele financiële maatstaven die er bestaan. Het zou het eerste moeten zijn waar je naar kijkt in het kasstroomoverzicht. Deze belangrijke financiële maatstaf geeft een momentopname van de financiële gezondheid van je bedrijf door de hoeveelheid geld te meten die door normale bedrijfsactiviteiten wordt gegenereerd. Een positieve operationele kasstroom zal het bedrijf in staat stellen om geld uit te geven voor de uitbreiding van het bedrijf, terwijl een negatieve kasstroom financiële problemen kan betekenen. Zonder voldoende liquide middelen om een negatieve kasstroom op korte termijn te ondersteunen, kan externe financiering nodig zijn.Operationele kasstroom = EBIT + Afschrijvingen – Belastingen – Verandering in bedrijfskapitaal

- Vrije kasstroom zonder hefboomwerking (Unlevered Free Cash Flow (UFCF)) of vrije kasstroom (Free Cash Flow (FCF)) – Dit is dus een financiële maatstaf van de vrije kasstroom. De vrije kasstroom van een onderneming geeft aan hoeveel cash een onderneming genereert na rekening te hebben gehouden met de bedrijfskosten en de investeringen. Het is belangrijk om op te merken dat rentebetalingen over het algemeen niet worden meegerekend bij de berekening van de vrije kasstroom. Je kunt de FCF van een onderneming echter wel gebruiken om te zien of zij voldoende inkomsten genereert om haar rente- of dividenduitkeringen te dekken. Dit kan worden gebruikt als een leidende KPI voor de financiële afdeling om problemen te identificeren, voordat ze op de resultatenrekening verschijnen.Vrije kasstroom zonder hefboom = Operationele kasstroom – Kapitaaluitgaven

- Kasstroom met hefboomwerking (Levered Cash Flow (LCF)) – Hefboomwerking of leverage kan een grote aanwinst zijn voor een bedrijf. Het kan ook een groot nadeel zijn voor een bedrijf als het niet goed wordt gebruikt. De kasstroom met hefboomwerking is zeer vergelijkbaar met de vrije kasstroom zonder hefboomwerking. Deze financiële KPI vertelt je echter hoeveel kasstroom een onderneming heeft nadat zij aan al haar financiële verplichtingen (rente en schuldaflossingen) heeft voldaan. Het niet nakomen van schuldverplichtingen kan leiden tot een financiële ramp. De LCF geeft analisten, investeerders en andere aandeelhouders ook een idee van hoeveel kasstroom een bedrijf heeft om zijn activiteiten uit te breiden of dividenden uit te keren.Vrije kasstroom met hefboomwerking = EBITDA – Verandering in werkkapitaal – CAPEX – Schuldbetalingen

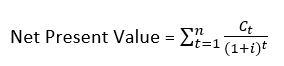

- Netto contante waarde (Net Present Value (NPV)) – Dit is een financiële maatstaf die toekomstige in- en uitstroom van kasmiddelen over een periode in een contante waarde met elkaar in overeenstemming brengt. Deze kernprestatie-indicator wordt vaak gebruikt bij het analyseren van de rentabiliteit van een potentieel project of een potentiële investering. Een positieve NPV wijst op een winstgevende onderneming, terwijl een negatieve NPV wijst op een slechte investering. In de meest eenvoudige betekenis van de vergelijking kan de NCW als volgt worden berekend:Netto contante waarde = Waarde van vandaag van de verwachte kasstromen – Waarde van vandaag van de geïnvesteerde kasmiddelenEen meer wiskundige en gecompliceerde versie van de vergelijking kan hier worden bekeken (als wiskunde niet je sterkste punt was op school, laat het dan gewoon aan je Excel-goeroe zien, zodat hij of zij ook weer eens kan tonen wat hij of zij wel kan):

waarbij:Ct = Netto kasinstroom-uitstroom over één enkele tijdsperiode, t.t = Aantal tijdsperioden i = Discontopercentage van het rendement dat zou kunnen worden verdiend in een alternatieve investering over één enkele tijdsperiode, t.

waarbij:Ct = Netto kasinstroom-uitstroom over één enkele tijdsperiode, t.t = Aantal tijdsperioden i = Discontopercentage van het rendement dat zou kunnen worden verdiend in een alternatieve investering over één enkele tijdsperiode, t. - Toekomstige waarde (FV – Future Value) – Dit is een financiële prestatie-indicator die gebruik maakt van een verondersteld rendement om de waarde van een actief op een toekomstige datum te schatten. Deze maatstaf is bijzonder belangrijk omdat hij kan helpen bij het nemen van financiële beslissingen die van invloed zullen zijn op de richting die een onderneming wil inslaan. Wanneer verschillende uitbreidingsplannen worden overwogen, wordt vaak een berekening van de toekomstige waarde gebruikt als een van de vergelijkingsinstrumenten. Hoewel dit vaak nuttig is, vertoont de berekening van de toekomstige waarde een aanzienlijk tekort. De berekening is slechts zo goed als het veronderstelde rendement, dat onderhevig kan zijn aan externe factoren – ten goede of ten kwade. De eerste vergelijking is een eenvoudige berekening van de toekomstige waarde:Toekomstige Waarde = Contante waarde * (1 + (Rentepercentage * Tijd))De tweede vergelijking is een samengestelde interest-vergelijking van de toekomstige waarde:Toekomstige waarde = Contante waarde * (1 + Rentepercentage)Tijd

In de twee bovenstaande vergelijkingen geeft de contante waarde aan hoeveel jij en je bedrijf bereid zijn om nu te investeren. Het rentepercentage is het verwachte jaarlijkse rendement, terwijl de tijd het aantal jaren is dat de investering zal overbruggen. - Break-even punt (BEP) – Afhankelijk van de context kan het break-even punt verschillende dingen betekenen. Dat verandert echter niets aan de manier waarop het in principe functioneert. Het break-even-punt is het punt waarop de totale inkomsten en de totale kosten gelijk zijn. Het punt waarop geen winst of verlies bestaat. Uw kapitaalkosten zijn volledig terugverdiend, samen met uw opportuniteitskosten. Het meest klassieke voorbeeld van BEP-analyse is hoeveel eenheden van een product je moet produceren en verkopen om break-even te draaien. Andere toepassingen zijn de handel in opties en futures op de aandelenmarkten.Break-even-punt = Vaste kosten / Brutowinstmarge

- Terugverdientijd – Dit is een maatstaf voor de hoeveelheid tijd die een investering nodig heeft om zichzelf terug te verdienen. Als je het op een andere manier wilt bekijken, is het de tijd die nodig is om het break-even-punt van de investering te bereiken. Deze financiële maatstaf wordt vaak gebruikt bij het nemen van beslissingen over kapitaaluitbreidingsprojecten of retrofit-projecten met efficiëntere apparatuur. Het spreekt voor zich dat hoe korter de terugverdientijd is, hoe aantrekkelijker de investering is.Terugverdientijd = Initiële kapitaalkosten voor project / Jaarlijkse besparingen of inkomsten van project

- Verdisconteerde terugverdientijd – Deze financiële KPI lijkt sterk op de hiervoor genoemde terugverdientijd. Het verschilt van de eenvoudige terugverdientijd doordat rekening wordt gehouden met de tijdswaarde van geld. De berekening van de verdisconteerde terugverdientijd is ingewikkelder, waardoor deze meer geschikt is voor gedetailleerde budgettering en haalbaarheidsanalyse. Deze berekening kan het best worden uitgevoerd met behulp van een tabel of spreadsheet. Tijdsperioden (meestal jaren) worden in één kolom geplaatst, en de bijbehorende kasstromen in de kolom ernaast. Vervolgens wordt de contante waarde van de kasstromen berekend met behulp van de disconteringsvoet. Zie het voorbeeld hieronder. Laten we aannemen dat de disconteringsvoet 10% is.

Jaar Kasstroom Huidige waarde 0 -$500.00 -500.00 1 $200.00 $181.82 2 $200.00 $165.29 3 $200.00 $150.26 Total $100.00 -$2.10 In dit voorbeeld zie je dat de eenvoudige terugverdientijd 2,5 jaar zou zijn geweest. Wanneer je echter het verdisconteerde kasstroommodel toepast, zijn de kapitaalkosten na 3 jaar nog steeds niet terugbetaald. Dit helpt om te laten zien hoe de eenvoudige terugverdientijd moet worden gebruikt als een zogenoemde berekening op de achterkant van het servet bij het bespreken van ideeën, maar de verdisconteerde terugverdientijd moet worden gebruikt wanneer een project serieus wordt overwogen.

- Interne opbrenstvoet (Internal Rate of Return (IRR)) – Dit is een veelgebruikte financiële KPI die het rendement berekent dat een netto contante waarde van nul zou opleveren. Dit wordt op zijn beurt gebruikt om de aantrekkelijkheid van de investering te beoordelen. Een IRR die boven het gewenste rendement van het bedrijf ligt, moet in aanmerking worden genomen, terwijl een IRR die onder het gewenste rendement ligt, niet in aanmerking moet worden genomen.

Waar:Ct = Netto kasinstroom-uitstroom over één enkele tijdsperiode, t.C0 = Initiële investeringskosten = Aantal tijdsperiodenIRR = Intern rendementspercentage (wat we proberen te bepalen)Deze belangrijkste resultaatgebieden op het gebied van kasstroom of KRA’s (key result areas) en KPI’s zijn belangrijk voor de financiële afdeling van elk bedrijf. Het zijn echter niet de enige financiële gegevens die een onderneming in de gaten moet houden. Dit is nog maar het topje van de ijsberg. Laten we eens kijken waar de beste financiële KPI’s uit bestaan.

Waar:Ct = Netto kasinstroom-uitstroom over één enkele tijdsperiode, t.C0 = Initiële investeringskosten = Aantal tijdsperiodenIRR = Intern rendementspercentage (wat we proberen te bepalen)Deze belangrijkste resultaatgebieden op het gebied van kasstroom of KRA’s (key result areas) en KPI’s zijn belangrijk voor de financiële afdeling van elk bedrijf. Het zijn echter niet de enige financiële gegevens die een onderneming in de gaten moet houden. Dit is nog maar het topje van de ijsberg. Laten we eens kijken waar de beste financiële KPI’s uit bestaan.

Wat maakt een inzichtelijke kernprestatie-indicator (KPI) voor de financiële afdeling?

De meeste financiële KPI’s en maatstaven die je tijdens je werk tegenkomt, zijn redelijk beproefd. Sommige daarvan verschillen enigszins per bedrijfstak, maar door de voorschriften inzake financiële rapportage zijn zij gestandaardiseerd. Misschien heb je een nieuw technologiebedrijf dat iets innovatiefs doet en zijn deze klassieke financiële KPI’s niet zo goed van toepassing op jouw bedrijf. In dit deel wordt uiteengezet wat je in overweging moet nemen bij het opstellen van je eigen financiële maatstaven

- Een doelstelling. Alle KPI’s moeten rond een doelstelling worden opgebouwd. Deze doelstelling moet duidelijk omschreven zijn, een tijdschema hebben en haalbaar zijn. Het is zinloos iets na te jagen dat onbereikbaar is.

- Meetbaarheid. Een KPI moet iets zijn dat met cijfers kan worden gemeten. Niets mag aan subjectieve interpretatie worden overgelaten.

- Gegevensbronnen. Een betrouwbare en constante gegevensbron is van het grootste belang. In een vaste procedure moet worden aangegeven hoe en wanneer de gegevens worden verzameld. Dit kan vaak het beste met een KPI-dashboard.

- Rapportage. Dit is volgens ons het belangrijkste aspect van KPI’s. Je hebt al die tijd genomen om doelen te stellen, gegevens te verzamelen en die te compileren. Nu is het tijd om de gegevens te presenteren. Wij stellen voor om hiervoor financiële rapporteringssoftware te gebruiken.

We hebben veel informatie behandeld. Ter herinnering, we hebben het gehad over wat een financiële KPI is, waarom financiële rapportage belangrijk is, kasstroommaatstaven, en hoe je je eigen financiële KPI’s kunt maken. Wij zullen nu overgaan tot de belangrijkste financiële maatstaven die kunnen worden afgeleid uit de balans en de resultatenrekening.

De balans en de resultatenrekening

De balans en de resultatenrekening zijn de twee andere financiële rapportagedocumenten die een aanzienlijke hoeveelheid informatie verschaffen met betrekking tot financiële KPI’s en maatstaven. In de volgende secties, zullen wij financiële KPI-voorbeelden bespreken die kunnen helpen bij het evalueren van de liquiditeit, de hefboomwerking, de managementeffectiviteit, de winstgevendheid, de waardering en de groei van een bedrijf.

Financiële KPI’s voor liquiditeit

Cash is koning. Dat is een veelgebruikte uitdrukking, toch? Dat is misschien niet in alle situaties waar, maar wel als het gaat om financiële liquiditeit. Financiële liquiditeit is een maatstaf voor het gemak waarmee een onderneming haar activa kan omzetten in liquide middelen. Na contanten zijn aandelen en obligaties de meest liquide activa. Ze kunnen geliquideerd worden en binnen een paar dagen in geld omgezet worden. Niet-liquide activa zijn zaken als onroerend goed en apparatuur, omdat het lang kan duren om die te verkopen. Hier zijn vijf liquiditeit-KPI’s voor de financiële afdeling om in de gaten te houden:

-

- Werkkapitaal – In tegenstelling tot wat vaak wordt gedacht, is werkkapitaal niet de hoeveelheid geld die op dit moment voor je aan het werk is. Het is juist het tegenovergestelde. Werkkapitaal is de hoeveelheid geld die je in kas hebt, klaar om aan het werk te gaan. Deze financiële KPI geeft je een snelle momentopname van de financiële gezondheid van een onderneming. Een bedrijf met weinig liquide middelen is geen gezond bedrijf.Werkkapitaal = Vlottende activa – Vlottende passiva

- Quick ratio – Deze financiële maatstaf wordt gewoonlijk de “Acid Test Ratio” genoemd (zuur werd historisch gebruikt om te bepalen of goud echt was of niet). Het geeft je “snel” inzicht in de financiële gezondheid van het bedrijf door aan te tonen of het vermogen van het bedrijf in staat is om direct te voldoen aan zijn financiële verplichtingen op korte termijn. Quick ratio = (Geldmiddelen + Waardepapieren + Vorderingen) / Kortlopende schulden

- Current Ratio – Net als bij de bovenstaande quick ratio meet deze financiële maatstaf het vermogen van een bedrijf om aan zijn financiële verplichtingen op korte termijn te voldoen. Het verschil tussen de current ratio en de quick ratio is de tijdshorizon. De quick ratio is erop gericht alle kortetermijnverplichtingen onmiddellijk af te lossen, terwijl de current ratio kijkt naar wat binnen een jaar in contanten kan worden omgezet.Current ratio = vlottende activa / vlottende passiva

- Omloopsnelheid crediteuren – Deze financiële maatstaf is een maatstaf voor de tijd die een bedrijf nodig heeft om zijn leveranciers te betalen. Deze maatstaf kan het best worden gebruikt als interne financiële kernprestatie-indicator. De ratio moet over meerdere opeenvolgende perioden worden genomen en vergeleken. Een stijgende ratio betekent dat je je leveranciers steeds sneller betaalt. Dit zal je verstandhouding met de verkopers ten goede komen en je kunt kortingen krijgen op basis van snelle betalingstermijnen. Een dalende ratio daarentegen betekent dat een bedrijf misschien wat kasstroomproblemen heeft en het moeilijk begint te krijgen met het voldoen aan financiële verplichtingen.Omloopsnelheid crediteuren (Accounts Payable (AP)) = Totaal aantal aankopen / ((Begin AP – Eind AP) / 2)

- Cashconversiecyclus (CCC) – De cashconversiecyclus is precies zoals de naam al aangeeft: een maatstaf die meet hoeveel dagen een bedrijf nodig heeft om de aankoop van inventaris weer om te zetten in cash. Om specifieker te zijn meet het de tijd die een onderneming nodig heeft om haar inventaris te verkopen, haar vorderingen te innen en haar rekeningen te betalen. Deze financiële maatstaf moet over verschillende perioden worden gebruikt en gecontroleerd. Een dalende CCC-tijd betekent dat je bedrijf efficiënter met zijn geld omgaat. Hoewel het goed is om de CCC-tijd te vergelijken met andere bedrijven, is het het beste om het binnen dezelfde sector te houden, aangezien CCC van sector tot sector kan verschillen.CCC = Wachttijd voorraad + Debiteurentermijn – Uitstaande dagen te betalen

Deze vijf financiële liquiditeit-KPI’s houden je bedrijf op koers om ervoor te zorgen dat je niet te maken krijgt met kasstroomproblemen. Hoewel liquiditeit essentieel is om een onderneming vooruit te helpen, speelt ook het management een cruciale rol. Daarom hebben we KPI’s die bijhouden hoe effectief het management is.

Voorbeelden van financiële KPI’s voor managementeffectiviteit

Het management heeft een zeer grote invloed op de prestaties van een bedrijf, van het nemen van beslissingen over welke richting het bedrijf in de toekomst zal inslaan, tot hoe goed werknemers worden behandeld. Maar als je niet bij het bedrijf werkt, is het soms moeilijk te zien hoe effectief het management is. Daarom gebruiken wij financiële maatstaven. Bekijk deze drie financiële kernprestatie-indicatoren die gebruikt worden om de effectiviteit van het management te evalueren:

-

- Rendement op activa (Return on Assets, ROA) – Uw bedrijf heeft een hoop activa. Fabrieken, machines, voertuigen, noem maar op. Je hebt zelfs twee voertuigen voor elke werknemer. Lijkt dat nodig? Misschien had het kapitaal dat gebruikt is om die extra auto’s te kopen, op een effectievere manier kunnen worden toegepast. Het rendement op activa geeft aan hoe winstgevend een onderneming is in verhouding tot haar activa. Een hoger rendement op activa is beter omdat het wijst op een hogere efficiëntie van de activa (en het kapitaal). Houd er rekening mee dat deze financiële maatstaf niet een allesomvattende managementmaatstaf is. Het wordt het best gebruikt om een bedrijf te vergelijken met zijn vroegere prestatie, of met gelijken in dezelfde industrie.Rendement op activa = Netto inkomen / Totaal activa

- Rendement op eigen vermogen (Return on Equity, ROE) – Deze financiële maatstaf wordt gebruikt om te beoordelen hoe efficiënt een bedrijf in staat is om het eigen vermogen van aandeelhouders te gebruiken. Om deze financiële prestatie-indicator te kwantificeren, wordt het netto-inkomen van een onderneming vergeleken met het bedrag van het eigen vermogen dat de aandeelhouders in de onderneming bezitten. Een laag rendement op eigen vermogen toont aandeelhouders dat het management hun investering niet effectief gebruikt en dat zij een beter rendement zouden kunnen behalen door hun geld ergens anders in te steken. Een hoog of stijgend rendement op eigen vermogen geeft aan dat het management het eigen vermogen effectief gebruikt of dat het bedrijf groeit.Rendement op eigen vermogen = Netto inkomen / Gemiddeld eigen vermogen

- Rendement op investeringen (ROI) – Deze financiële prestatie-indicator meet de hoeveelheid geld die een investering heeft opgeleverd in verhouding tot de kosten van de investering. Deze financiële maatstaf is bijzonder nuttig bij het vergelijken van de efficiëntie van vorige investeringen om beslissingen over toekomstige investeringen te helpen nemen.Rendement op investering = (Huidige waarde van de investering – Kosten van de investering) / Kosten van de investering

Wij kunnen nagaan hoe doeltreffend het management is door gebruik te maken van instrumenten zoals financiële maatstaven en KPI’s. Evenzo heeft het management verschillende instrumenten tot zijn beschikking die het kan gebruiken bij het leiden van een onderneming. Eén van deze instrumenten is leverage of hefboomwerking. Het management kan besluiten om geld te lenen om bepaalde bedrijfsdoelstellingen te halen.

Voorbeelden van financiële maatstaven inzake hefboomwerking

Heb je ooit geprobeerd een grote rots te verplaatsen door erop te duwen? De rots zal niet echt veel bewegen. Maar als je een grote stok neemt en die onder de rots klemt, heb je meer kans dat de rots beweegt. Dat komt omdat je een hefboom gebruikt. Dit voorbeeld is geen financiële hefboom, maar het is een gelijksoortig concept. Financiële hefboomwerking is het concept van geld lenen om je onderneming een grotere stok te geven. Deze stok kan worden gebruikt om CAPEX te financieren of zelfs om andere schulden af te lossen die een hogere rente hebben. Hieronder volgen vijf kernprestatie-indicatoren voor de financiële afdeling:

- Totale schuld/activa-ratio – Zoals de naam al aangeeft, meet deze financiële KPI de totale hoeveelheid schuld die een bedrijf heeft en vergelijkt deze met de activa van het bedrijf. Dit is een ratio die beter aan de lage kant kan worden gehouden. Als de ratio te hoog is, kan een onderneming moeilijkheden ondervinden bij het verkrijgen van toekomstige leningen, omdat dit aantoont dat zij een grotere kans heeft om haar verplichtingen niet na te komen. Tegelijkertijd moeten alle bedrijven op zijn minst een beetje schulden maken om uitbreiding te helpen financieren. Totale-schuld-tot-activa = (Schuld op korte termijn + Schuld op lange termijn) / Totale activa

- Totale schuld/eigen vermogen ratio – Deze belangrijke financiële maatstaf meet de schulden van een bedrijf tegenover het eigen vermogen van de aandeelhouders. Deze financiële maatstaf fungeert als een controle om te zien hoeveel schuld wordt gebruikt om groei te stimuleren. Een ratio groter dan één geeft aan dat de onderneming meer schulden heeft dan het eigen vermogen kan dekken in geval van een neergang. Als zodanig kan worden geconcludeerd dat hoe hoger de ratio, hoe hoger het risico voor de aandeelhouders.Totale schuld/eigen vermogen = (Schuld op korte termijn + Schuld op lange termijn) / Eigen vermogen

- Mate van financiële hefboomwerking (Degree of Financial Leverage (DFL)) – Deze financiële KPI is iets minder intuïtief dan de anderen die wij tot dusver hebben behandeld. Het evalueert hoe gevoelig de winst (EPS) van een onderneming is ten opzichte van haar bedrijfsinkomsten (EBIT). Een DFL groter dan één geeft aan dat veranderingen in de bedrijfsinkomsten van een onderneming een versterkt effect zullen hebben op de winst per aandeel. Bijvoorbeeld, als de DFL van een bedrijf=1,5 is, en de EBIT verdubbeld is ten opzichte van vorig jaar, kan verwacht worden dat de EPS van het bedrijf verdrievoudigd zal zijn.Mate van financiële Hefboomwerking = Procentuele verandering in EPS / Procentuele verandering in EBIT

- Rentedekkingsratio – Hier bij insightsoftware is de rentedekkingsratio één van onze favoriete financiële maatstaven, omdat het twee functies tegelijkertijd dient. Het kan de schuldniveaus van een onderneming analyseren evenals de winstgevendheid van de onderneming. Dit gebeurt door de winst vóór rente en belastingen (Earnings Before Interest and Taxes, EBIT) van de onderneming te delen door de rentebetalingen van de onderneming over dezelfde periode. Deze ratio wordt vaak gebruikt door kredietverstrekkers wanneer zij een lening overwegen, omdat het een idee geeft van het risico dat zij zullen nemen. Een hoge dekkingsgraad vertelt kredietverstrekkers dat het verstrekken van een lening een relatief laag risico is, terwijl een lage dekkingsgraad kredietverstrekkers twee keer doet nadenken over het verstrekken van een lening.Rentedekking = EBIT / rentekosten

Leverage of hefboomwerking kan een van de meest controversiële onderwerpen zijn, wat het leuk maakt om erover na te denken. Veel mensen haten het idee van schulden, terwijl anderen er juist van genieten. Elke zakenman weet dat je geld nodig hebt om geld te verdienen. Dit zou je kunnen motiveren om een hefboomeffect te gebruiken.

KPI’s inzake winstgevendheid voor de financiële afdeling

Geld. Dollars. Euro’s. Yen. Iedereen wil er meer van. Hoe krijg je er meer van? Door winstgevend te zijn. KPI’s en maatstaven inzake winstgevendheid zijn uiterst belangrijk voor de financiële afdeling. Hoewel de financiële afdeling niet direct verantwoordelijk is voor het winstgevend maken van een onderneming, is zij er wel verantwoordelijk voor dat de belangrijkste besluitvormers weten hoe goed de onderneming het doet. Hier zijn vier voorbeelden van financiële maatstaven voor winstgevendheid:

- Brutowinstmarge – De brutowinstmarge is de eerste maatstaf voor winstgevendheid die elk bedrijf zal controleren. De brutowinstmarge is gelijk aan de netto-omzet van de onderneming, verminderd met de kosten van de verkochte goederen. Dit getal wordt dan gedeeld door de netto-omzet.Brutowinstmarge = (Netto-omzet – Kosten van verkochte goederen) / Netto-omzet

- Operationele winstmarge – Deze maatstaf van winst gaat nog een stap verder dan de brutowinstmarge. Bij de operationele winstmarge worden de bedrijfskosten van de onderneming afgetrokken van de brutowinst om de bedrijfsinkomsten te verkrijgen. Net als de brutowinstmarge wordt deze vervolgens gedeeld door de netto-omzet. Operationele marge = Bedrijfsinkomsten / Netto-omzet

- Nettowinstmarge – Dit is misschien wel de meest gebruikte „winstmarge”-maatstaf. Je kunt aannemen dat dit is waar mensen naar verwijzen wanneer zij het hebben over de winstmarge van een onderneming. De nettowinst van een onderneming wordt berekend door de uitgaven van de onderneming af te trekken van haar inkomsten. De nettowinstmarge gaat nog een stap verder en deelt dit getal door de inkomsten. Eenvoudig gezegd vergelijkt deze financiële maatstaf de netto-inkomsten met de inkomsten. Als vuistregel geldt dat een nettowinstmarge van meer dan 10 procent als zeer goed wordt beschouwd.Nettowinstmarge = Netto-inkomen / Netto-omzet

- Winst per Aandeel (Earnings Per Share (EPS)) – Dit is één van de meest geciteerde financiële KPI’s ter wereld. Elk financieel persbericht zal de winst per aandeel van de onderneming bekendmaken. Deze financiële maatstaf neemt de winst van een onderneming en deelt deze door het aantal uitstaande gewone aandelen. In het verleden probeerden ondernemingen hun EPS te verhogen door meer winst te maken. In recentere tijden hebben ondernemingen deelgenomen aan programma’s voor de terugkoop van aandelen, waardoor het aantal uitstaande gewone aandelen wordt verminderd. Dit wordt beschouwd als een alternatieve manier voor een bedrijf om zijn overtollige liquide middelen in te zetten wanneer een bedrijf geen aantrekkelijke investeringen kan vinden en waarde aan zijn aandeelhouders wil geven.EPS = (Netto-inkomen – preferente dividenden) / (uitstaande gewone aandelen aan het einde van de periode)

Winstgevendheid is de sleutel tot het opbouwen van een duurzaam bedrijf. Zonder winst zou een onderneming ophouden te bestaan. Maar als het bedrijf eenmaal winstgevend is en je er misschien over denkt om eruit te stappen, hoe weet je dan wat je bedrijf waard is? Je kunt beginnen met te kijken naar waarderingsmaatstaven.

KRA’s en KPI’s inzake waardering voor de financiële afdeling

Het is heel gebruikelijk dat bedrijven worden gekocht en verkocht. Er worden ook dagelijks miljoenen aandelen van overheidsbedrijven op de effectenbeurzen verhandeld. Maar hoe weet je wat een aandeel waard is? Dit is waar waarderingsmethodes in het spel komen. Hieronder staan vijf verschillende KPI-indicatoren voor de financiële afdeling om de waarde van een bedrijf te helpen inschatten:

- Koers/winstratio per aandeel (Price-to-Earnings Per Share (P/E)) – Dit is waarschijnlijk de meest gebruikte waarderingsmaatstaf. Telkens wanneer je een beursgenoteerd bedrijf op een financiële website of app opzoekt, wordt de koers/winstratio vermeld. Deze ratio meet de aandelenkoers van een onderneming in verhouding tot haar winst per aandeel. Dit is een van de gemakkelijkste manieren om waarderingen van bedrijven in dezelfde bedrijfstak te vergelijken. Het wordt vaak gebruikt om te controleren of bedrijven over- of ondergewaardeerd zijn.Prijs per aandeel = Marktwaarde per aandeel / Winst per aandeel

- Boekwaarde per aandeel (Book Value Per Share (BVPS)) – insightsoftware heeft een sterke voorkeur voor deze waarderings-KPI. De BVPS kan snel bedrijven identificeren die potentieel ondergewaardeerd zijn. BVPS vertegenwoordigt het eigen vermogen van de aandeelhouder in een onderneming per aandeel. Dit betekent dat indien een onderneming onmiddellijk haar deuren zou sluiten, haar activa zou verkopen en alle schulden zou afbetalen, dit het bedrag is dat elke aandeelhouder zou ontvangen. Zo wordt algemeen aangenomen dat een onderneming ondergewaardeerd is wanneer haar aandelenprijs onder haar BVPS noteert. Het wordt echter altijd aangeraden om je plicht te doen en te onderzoeken waarom een aandeel onder zijn BVPS handelt.BVPS = (Totaal eigen vermogen – Preferent eigen vermogen) / Totaal aantal uitstaande aandelen

- Prijs-boekwaarderatio Ratio – Deze financiële prestatie-indicator meet de aandelenprijs van een bedrijf ten opzichte van de boekwaarde. Deze maatstaf is een uitbreiding van de BVPS waar we het hierboven over hadden. De prijs-boekwaarderatio maakt het vergelijken van bedrijven gemakkelijker, omdat deze geen rekening houdt met verschillen in aandelenkoersen en alles relatief maakt. Een ratio groter dan één geeft aan dat je extra geld betaalt voor het aandeel in verhouding tot zijn boekwaarde. Indien onmiddellijk faillissement zou plaatsvinden de dag nadat je aandelen hebt gekocht, zou je verlies lijden. Een ratio kleiner dan één kan wijzen op een ondergewaardeerd aandeel of op een bedrijf waaraan grote financiële risico’s verbonden kunnen zijn.Prijs-boekwaarderatio = Marktprijs per aandeel / Boekwaarde per aandeel

- Prijs-omzetratio (Price-to-Sales (P/S)) – De prijs-omzetratio meet de aandelenkoers van een bedrijf in verhouding tot zijn omzet. Deze KPI-indicator voor de financiële afdeling wordt berekend door de aandelenprijs van een onderneming te delen door de inkomsten van de onderneming over de afgelopen twaalf maanden. Dit kan worden gebruikt om de waarde van een bedrijf ten opzichte van zijn sectorgenoten te evalueren. Prijs-omzetratio = Aandelenprijs / Omzet per aandeel

- Prijs-kasstroomratio (P/CF – Price-to-Cash Flow) – Deze financiële KPI vergelijkt de aandelenprijs van een bedrijf met zijn operationele kasstroom per aandeel. Deze ratio kan bijzonder nuttig zijn bij het zoeken naar ondergewaardeerde aandelen. Er zijn vaak situaties waarin ondernemingen grote eenmalige niet-kasuitgaven hebben (afschrijvingen, amortisatie, aandelencompensatie, enz.). Deze uitgaven kunnen het winstcijfer manipuleren en een bedrijf onrendabel doen lijken, terwijl het in feite een zeer sterke kasstroom heeft. Als je een lage P/CF-ratio ziet, is er een kans dat zij ondergewaardeerd zijn en in de volgende kwartalen sterkere winsten zullen rapporteren.Prijs-kasstroom = aandelenprijs / Operationele kasstroom per aandeel

We hebben nu een aanzienlijk aantal financiële KPI’s en maatstaven behandeld. Dit kan een beetje overweldigend zijn om allemaal in één keer te verwerken. De meeste mensen vinden het overweldigend, zelfs degenen die in de financiële wereld werken. Dat is de reden waarom financiële rapportagesoftware en dashboards in het leven zijn geroepen.

Stroomlijn je KPI-rapportage met financiële rapportagesoftware

Publiek of privaat, groot of klein, GAAP of IFRS, je bedrijf zal op de een of andere manier financiële rapportage moeten doen. Wij van insightsoftware streven ernaar om dit proces zo soepel en pijnloos mogelijk voor je te maken door het gebruik van KPI-dashboards en financiële rapportage-oplossingen. Laten we eens kijken naar enkele van de voordelen die onze rapportagesoftware te bieden heeft:

- Beheer van grote gegevensdumps. Niemand vindt het leuk om een berg werk over zich heen te krijgen, zelfs als je weet dat het eraan komt. Om nog maar te zwijgen van het feit dat het handmatig verwerken van gegevens uiterst inefficiënt is. Financiële dashboards kunnen gegevens verzamelen als ze binnenkomen en ze met een druk op de knop verwerken.

- Gegevensconsolidatie. Heb je ooit een collega gehad die bestanden op zijn bureaublad bewaarde? Zijn ze op vakantie gegaan zonder je de informatie te geven die je nodig had? Het is ons allemaal weleens overkomen. Met een financieel dashboard wordt al uw informatie opgeslagen op een gecentraliseerde plaats waar je er altijd bij kunt.

- Interface met andere diensten. Wanneer je iemand aanneemt in je bedrijf, neem je waarschijnlijk een teamspeler aan. Je zou je software op dezelfde manier moeten kiezen. Onze rapportagesoftware kan gekoppeld worden aan al je favoriete ERP’s.

- Directe updates. Nu de gegevensverzameling is geautomatiseerd, de gegevens op een centrale plaats zijn opgeslagen en er een ERP-interface is, kan onmiddellijk een nieuw financieel rapport worden opgesteld. Alles wat je nodig hebt, is maar één klik van je verwijderd.

Oplossingen voor financiële rapportage kunnen veel van de verouderde processen stroomlijnen die je bedrijf wellicht hanteert. Dit kan je tijd, geld en een hoop frustratie besparen. Kijk eens naar onze financiële rapportage-oplossingen om te zien hoe wij je bedrijf kunnen helpen groeien. Gebruik dan de groeimaatstaven hieronder om die groei te kwantificeren.

5 Things Not to do When Choosing a Financial Reporting Tool

View Guide NowGroeicijfers

Zou je liever investeren in een groeiend bedrijf of een bedrijf dat stagneert? Dit zijn twee veelgebruikte groeicijfers die je kunt gebruiken om de prestaties van je bedrijf in het verleden te evalueren:

-

- Gemiddelde jaarlijkse groeivoet (Average Annual Growth Rate, AAGR) – Als je een investering hebt die zich over vele jaren uitstrekt, zou je willen weten wat voor rendement je krijgt. Misschien wil je ook weten hoe dat rendement er op jaarbasis uitzag. Deze financiële KPI berekent de gemiddelde jaarlijkse opbrengst van een investering, activa, of elke andere soort groei die een bedrijf zou willen meten.AAGR = (Groeipercentage1 + Groeipercentage2 + … + Groeipercentagen) / n Waarbij n het aantal jaren is waarover de groei heeft plaatsgevonden.

- Samengestelde gemiddelde groeivoet (Compound Average Growth Rate, CAGR) – Iedereen weet dat je liever samengestelde rente verdient dan enkelvoudige rente op je bankrekening. De kracht van samenstelling mag niet worden onderschat. Daarom moet je weten hoe je kunt berekenen wat je CAGR is.

Waarbij n het aantal jaren is waarover de groei plaatsvond.

Waarbij n het aantal jaren is waarover de groei plaatsvond.

Het meten van groei is rechttoe rechtaan. Maar welke groei probeer je te meten? Inkomsten? Netto winst? Nieuwe klanten? Of misschien zou je deze groeicijfers moeten toepassen op sommige van de meer niet-traditionele financiële KPI’s die er bestaan.

Wanneer traditionele financiële KPI’s niet genoeg zijn

Financiële rapportage bestaat al heel lang. In de Verenigde Staten zijn de boekhoudkundige praktijken sinds 1939 vastgelegd door het American Institute of Certified Public Accountants (AICPA). In de loop van de tijd zijn deze praktijken bijgewerkt en geëvolueerd tot wat wij kennen als GAAP. Bijna alle gegevens die nodig zijn om de belangrijkste financiële KPI’s te berekenen, zijn te vinden in de balans, het kasstroomoverzicht of de resultatenrekening. Maar nu de technologische ontwikkeling steeds sneller gaat en bedrijven met negatieve kasstromen naar de beurs gaan, kunnen sommige traditionele maatstaven het toekomstige potentieel van een bedrijf niet meer weergeven. Hier zijn vier niet-traditionele financiële KPI’s om in gedachten te houden voor 2021:

- Aantal verkochte iPhones – Dit is niet wat je denkt. Het is niet zomaar een prestatiemaatstaf voor “verkochte eenheden”. Nou, misschien wel. Maar de implicaties zijn anders. In een traditionele analyse van “verkochte eenheden” zou je de winst op elke eenheid berekenen. Maar bij Apple vertegenwoordigde dit iets anders. Groei. En niet alleen omzetgroei, maar ook de groei van een ecosysteem.

Statistisch gezien is het zo dat als iemand eenmaal een iPhone heeft gekocht, hij eerder geneigd is om andere Apple producten te kopen vanwege het gemak waarmee alle producten met elkaar samenwerken, of dat nu een Mac, iPad, Apple Watch, AirPods of een Apple TV is. De inkomstenstromen houden ook daar niet op. iPhone-gebruikers zullen zich waarschijnlijk abonneren op abonnementsdiensten van Apple (Apple muziek, cloudopslag, enz.), en alle telefoonapps in de App Store zijn verplicht Apple 40 procent aan commissie te betalen. Het is begrijpelijk dat veel financiële analisten boos waren toen Apple stopte met het rapporteren van het aantal verkochte iPhones, en alleen gegevens gaf over de omzet van de iPhone.

-

- Aantal maandelijkse actieve gebruikers – Dit kan vreemd lijken als een financiële maatstaf, aangezien het niet expliciet financiële informatie geeft. Wanneer een onderneming echter nog geen geld verdient, is het vaak moeilijk om haar potentieel om geld te verdienen te peilen. Dit was het geval voor veel sociale mediabedrijven in hun kinderschoenen. Sociale media worden vaak beschouwd als een ecosysteem. Hoe groter een ecosysteem wordt, hoe meer mogelijkheden er zijn om geld te verdienen (meestal in de vorm van reclame-inkomsten). Als zodanig werd deze financiële prestatie-indicator veel gebruikt op sociale media bedrijven zoals Facebook, Twitter, en Snapchat toen ze toewerkten naar winstgevendheid.

- Gemiddelde opbrengst per gebruiker – Dit is een andere financiële KPI die typisch wordt gebruikt in de technologiesector door bedrijven die diensten leveren op het gebied van communicatie, sociale media, en netwerken. In het verleden werd het gebruikt door bedrijven die abonnementsdiensten leverden om te bepalen hoeveel de inkomsten zouden stijgen door nieuwe abonnees toe te voegen. Nu heeft het zijn bereik uitgebreid tot de meer gevestigde sociale mediabedrijven die winst maken. Dit biedt investeerders een manier om de inkomsten te kwantificeren in verhouding tot het aantal maandelijks actieve gebruikers. Bedrijven als Facebook zijn ook begonnen met het rapporteren van ARPU over verschillende bedrijfssegmenten, waardoor investeerders inzicht krijgen in hoe goed Facebook in staat is om zijn overnames te gelde te maken.

Gemiddelde opbrengst per gebruiker = Totale opbrengst / # Abonnees (of actieve gebruikers)

- Aantal nieuwe abonnees – Deze financiële KPI is een veelgebruikte prestatie-indicator voor start-ups die een abonnementsdienst aanbieden als hun primaire middel van inkomsten. Het is vooral belangrijk voor bedrijven als Netflix en Spotify, die grote hoeveelheden kapitaal spenderen om hun marktaandeel uit te breiden en nog geen winstgevendheid hebben bereikt.

Je hebt met succes een zeer intensieve spoedcursus doorlopen over de top 36 financiële KPI’s en maatstaven voor je rapportage in 2021. Je zou nu de basis moeten hebben die nodig is om nieuwe KPI’s te creëren, financiële maatstaven te beoordelen en je rapportage te stroomlijnen met financiële KPI-software.

Heb je nog vragen? Onze rapporteringsexperts bij insightsoftware beantwoorden met plezier al je vragen over financiële rapporteringsoplossingen of financiële KPI’s.