Beispiele für mehr als 35 wichtige Finanz-KPIs und -kennzahlen für die Berichterstellung 2023

Was sind Finanz-KPIs?

Eine Leistungskennzahl bzw. ein Key Performance Indicator (KPI) im Bereich Finanzen ist ein quantifizierbarer Messwert, der von Unternehmen zur Bewertung der finanziellen Leistung im Laufe der Zeit eingesetzt wird. Finanz-KPIs erleichtern die Bestimmung der betrieblichen Erfolge eines Unternehmens aus finanzieller Perspektive. Häufig werden die KPIs mit den Werten von Wettbewerbern aus demselben Sektor verglichen.

Nach aktuellen Berichtsstandards sind Unternehmen formal dazu verpflichtet, ihre finanzielle Situation in den folgenden Berichten auszuweisen: Bilanz, GuV-Rechnung und Cashflow-Rechnung. Diese drei Berichte enthalten zahlreiche Daten und Finanzkennzahlen. Die Standardberichte enthalten jedoch nicht alle wichtigen Finanz-KPIs. Daher sind auch einige Berechnungen notwendig. In diesem Beitrag geht es um die folgenden expliziten und impliziten Finanz-KPIs, die Sie kennen sollten. Außerdem sollten Sie wissen, wie diese KPIs berechnet werden und wie Software für die Finanzberichterstellung Ihrer Finanzabteilung die Arbeit erleichtern kann:

| Operativer Cashflow | Umsätze aus Verbindlichkeiten | Gewinn je Aktie |

| Freier Cashflow vor Finanzierungskosten | Geldumschlagsdauer | Verhältnis von Kurs zu Gewinn je Aktie |

| Cashflow mit Hebel | Vermögensrendite | Buchwert je Aktie |

| Kapitalwert | Eigenkapitalrendite | Verhältnis von Kurs zu Buchwert |

| Zukunftswert | Kapitalrendite | Verhältnis von Kurs zu Umsatz |

| Gewinnschwelle | Verhältnis von Gesamtschulden zu Bilanzsumme | Verhältnis von Kurs zu Cashflow |

| Amortisationsdauer | Gesamtverschuldungsgrad | Durchschnittliche jährliche Wachstumsrate |

| Abgezinste Amortisationsdauer | Verschuldungsgrad | Zusammengesetzte jährliche Wachstumsrate |

| Interner Zinsfuß | Zinsdeckungsgrad | iPhones-Absatz |

| Betriebskapital | Bruttogewinnmarge | Aktive Benutzer im Monat |

| Quick Ratio | Betriebsgewinnmarge | Durchschnittsumsatz je Benutzer |

| Liquiditätskoeffizient | Nettogewinnmarge | Anzahl neuer Abonnenten |

How to Build Useful KPI Dashboards

View Guide NowDie grundlegenden Finanz-KPIs und -kennzahlen – Cashflow

Bei der Betrachtung der Finanzkennzahlen eines Unternehmens sollte der Cashflow an erster Stelle stehen. Der Cashflow ist eine riesige Größe. Ohne Cashflow ist nachhaltiges Wirtschaften nicht denkbar. Sehen Sie sich zur Einstimmung die folgenden neun Beispiele für Finanz-KPIs im Zusammenhang mit Cashflow an:

-

- Operativer Cashflow: Dies ist eine der absolut grundlegendsten Finanzkennzahlen. Es ist sozusagen die erste Zahl, auf die Sie in einer Cashflow-Rechnung achten würden. Diese zentrale Finanzkennzahl ist eine Momentaufnahme der finanziellen Situation Ihres Unternehmens. Sie misst, wie viel liquide Mittel durch den normalen Geschäftsbetrieb erwirtschaftet werden. Wenn der operative Cashflow positiv ist, kann das Unternehmen in die Erweiterung des Geschäftsbetriebs investieren. Ein negativer Cashflow kann finanzielle Probleme bedeuten. Wenn ein negativer Cashflow nicht durch Barmittel ausgeglichen werden kann, ist unter Umständen eine externe Finanzierung erforderlich.Operativer Cashflow = EBIT + Abschreibungen – Steuern – Veränderung des Betriebskapitals

-

- Freier Cashflow vor Finanzierungskosten (Unlevered Free Cash Flow, UFCF) bzw. freier Cashflow (FCF): Bei diesen Begriffen muss zuerst die Bedeutung von „frei“ geklärt werden. Der freie Cashflow eines Unternehmens sagt etwas darüber aus, wie viel Geld ein Unternehmen nach Berücksichtigung von Betriebskosten und Investitionen erwirtschaftet. Wichtiger Hinweis: Zinszahlungen werden im Allgemeinen von der Berechnung des freien Cashflows ausgenommen. Sie können jedoch anhand des FCF erkennen, ob ein Unternehmen genug Geld zur Begleichung von Zins- und Dividendenzahlungen erwirtschaftet. Dieser Wert ist eine wichtige Kennzahl, mit deren Hilfe die Finanzabteilung Probleme ermitteln kann, bevor sie sich auf die GuV-Rechnung auswirken.Freier Cashflow vor Finanzierungskosten = operativer Cashflow – Investitionskosten

-

- Cashflow mit Hebel (Levered Cash Flow, LCF): Ein Hebel kann für ein Unternehmen sehr vorteilhaft sein. Wird er falsch eingesetzt, kann er jedoch auch enorme Nachteile mit sich bringen. Der Cashflow mit Hebel ähnelt sehr stark dem Freien Cashflow vor Finanzierungskosten. Aus dieser Finanzkennzahl geht jedoch hervor, wie hoch der Cashflow eines Unternehmens ist, nachdem es sämtliche finanziellen Verpflichtungen (Zins- und Schuldenzahlungen) beglichen hat. Wenn Schulden nicht zurückgezahlt werden können, droht eine finanzielle Katastrophe. Der LCF gibt außerdem Analysten, Investoren und anderen Aktionären die Möglichkeit, sich eine Vorstellung davon zu machen, welche Mittel einem Unternehmen für eine Erweiterung oder für Dividendenzahlungen zur Verfügung stehen.Cashflow mit Hebel = EBITDA – Veränderung des Betriebskapitals – Investitionen – Schuldenzahlungen

-

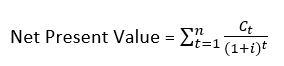

- Kapitalwert (Net Present Value, NPV): Diese Finanzkennzahl stellt die Abstimmung von zukünftigen Mittelzu- und -abflüssen über einen bestimmten Zeitraum als Zeitwert dar. Diese Leistungskennzahl wird häufig zur Analyse der Rentabilität potenzieller Projekte bzw. Investitionen eingesetzt. Ein positiver Kapitalwert deutet auf ein profitables Unterfangen hin, ein negativer Wert auf eine schlechte Investition. Die einfachste Berechnung des Kapitalwerts lautet wie folgt:Kapitalwert = tagesaktueller Wert der erwarteten Cashflows – tagesaktueller Wert der investierten MittelEine mathematisch komplizierte Formel finden Sie hier (wenn Mathematik nicht Ihr Lieblingsfach in der Schule war, zeigen Sie die Formel Ihren Excel-Fachleuten, die sich um alles Weitere kümmern):

Es gilt: Ct = Netto-Barzufluss – Abfluss in einem bestimmten Zeitraum (t), t = Anzahl der Zeiträume, i = diskontierte Rendite, die bei einer Alternativinvestition in einem Zeitraum (t) erzielt werden kann.

Es gilt: Ct = Netto-Barzufluss – Abfluss in einem bestimmten Zeitraum (t), t = Anzahl der Zeiträume, i = diskontierte Rendite, die bei einer Alternativinvestition in einem Zeitraum (t) erzielt werden kann.

- Kapitalwert (Net Present Value, NPV): Diese Finanzkennzahl stellt die Abstimmung von zukünftigen Mittelzu- und -abflüssen über einen bestimmten Zeitraum als Zeitwert dar. Diese Leistungskennzahl wird häufig zur Analyse der Rentabilität potenzieller Projekte bzw. Investitionen eingesetzt. Ein positiver Kapitalwert deutet auf ein profitables Unterfangen hin, ein negativer Wert auf eine schlechte Investition. Die einfachste Berechnung des Kapitalwerts lautet wie folgt:Kapitalwert = tagesaktueller Wert der erwarteten Cashflows – tagesaktueller Wert der investierten MittelEine mathematisch komplizierte Formel finden Sie hier (wenn Mathematik nicht Ihr Lieblingsfach in der Schule war, zeigen Sie die Formel Ihren Excel-Fachleuten, die sich um alles Weitere kümmern):

-

- Zukunftswert (Future Value, FV): Diese Finanzkennzahl dient zur Bestimmung eines Vermögenswerts zu einem zukünftigen Datum anhand einer angenommenen Rendite. Diese Kennzahl ist besonders wichtig, weil sie finanziellen Entscheidungen zugrunde liegt, die die zukünftige Richtung eines Unternehmens bestimmen. Bei der Betrachtung unterschiedlicher Erweiterungspläne werden berechnete zukünftige Werte häufig zum Vergleich herangezogen. Diese oft hilfreiche Berechnung hat jedoch einen entscheidenden Nachteil. Die Berechnung ist nur so gut wie die angenommene Rendite. Diese kann aufgrund von externen Faktoren, die sich zum Guten wie zum Schlechten auswirken können, höher oder auch niedriger ausfallen. Die erste Gleichung ist eine einfache Berechnung des Zukunftswerts:Zukunftswert = Gegenwartswert * (1 + (Zinssatz * Zeit))Die zweite Gleichung berücksichtigt den Zinseszins:Zukunftswert = Gegenwartswert * (1 + Zinssatz)Zeit

In den beiden Gleichungen oben steht der Gegenwartswert für den Betrag, den Sie und Ihr Unternehmen aktuell zu investieren bereit sind. Der Zinssatz ist die zu erwartende Jahresrendite; mit der Zeit ist die Anzahl der Jahre gemeint, über die sich diese Investition erstreckt.

- Zukunftswert (Future Value, FV): Diese Finanzkennzahl dient zur Bestimmung eines Vermögenswerts zu einem zukünftigen Datum anhand einer angenommenen Rendite. Diese Kennzahl ist besonders wichtig, weil sie finanziellen Entscheidungen zugrunde liegt, die die zukünftige Richtung eines Unternehmens bestimmen. Bei der Betrachtung unterschiedlicher Erweiterungspläne werden berechnete zukünftige Werte häufig zum Vergleich herangezogen. Diese oft hilfreiche Berechnung hat jedoch einen entscheidenden Nachteil. Die Berechnung ist nur so gut wie die angenommene Rendite. Diese kann aufgrund von externen Faktoren, die sich zum Guten wie zum Schlechten auswirken können, höher oder auch niedriger ausfallen. Die erste Gleichung ist eine einfache Berechnung des Zukunftswerts:Zukunftswert = Gegenwartswert * (1 + (Zinssatz * Zeit))Die zweite Gleichung berücksichtigt den Zinseszins:Zukunftswert = Gegenwartswert * (1 + Zinssatz)Zeit

-

- Gewinnschwelle (Break-Even Point, BEP): Je nach Zusammenhang sind hiermit unterschiedliche Dinge gemeint. Das ändert jedoch nichts an der grundlegenden Berechnung. Die Gewinnschwelle ist die Stelle, an der sich Gesamtumsatz und Gesamtkosten die Waage halten. Also die Situation, in der es weder Gewinne noch Verluste gibt. Sie haben Ihre Kapital- und Opportunitätskosten vollständig gedeckt. Das klassische Beispiel einer BEP-Analyse ist die Frage, wie viele Einheiten eines Produkts hergestellt und verkauft werden müssen, bis die Gewinnschwelle erreicht ist. Andere Einsatzbereiche betreffen den Handel mit Optionen und Futures auf dem Effektenmarkt.Gewinnschwelle = Fixkosten / Bruttogewinnmarge

-

- Amortisationsdauer: Dieser Wert gibt an, nach welchem Zeitraum sich eine Investition auszahlt. Oder, andersherum betrachtet, der Zeitraum, nach dem eine Investition die Gewinnschwelle erreicht. Diese Finanzkennzahl wird häufig bei Entscheidungen zu Kapitalerweiterungen oder bei Nachrüstungen mit effizienteren Systemen herangezogen. Es muss nicht weiter ausgeführt werden, dass die Attraktivität der Investition steigt, je kürzer die Amortisationsdauer ist.Amortisationsdauer = anfängliche Kapitalkosten des Projekts / jährliche Einsparungen oder Einnahmen aus dem Projekt

-

- Abgezinste Amortisationsdauer: Diese Finanzkennzahl ähnelt sehr stark der oben erläuterten Amortisationsdauer. Sie unterscheidet sich von der einfachen Variante dadurch, dass der Zeitwert des Geldes berücksichtigt wird. Die Finanzkennzahl der abgezinsten Amortisationsdauer ist in der Berechnung komplizierter und daher eher für detaillierte Budgets und Machbarkeitsanalysen geeignet. Die Berechnung erfolgt am besten mithilfe einer Tabelle oder eines Tabellenkalkulationsprogramms. Zeiträume (im Allgemeinen Jahre) werden in einer Spalte abgetragen, die zugehörigen Cashflows in der Spalte daneben. Anschließend wird der Gegenwartswert der Cashflows mithilfe des Abzinsungssatzes berechnet. Siehe das Beispiel unten. Nehmen wir einen Abzinsungssatz von 10 % an.

Jahr Cashflow Gegenwartswert 0 -500,00 $ -500.00 1 200,00 $ 181,82 $ 2 200,00 $ 165,29 $ 3 200,00 $ 150,26 $ Summe 100,00 $ -2,10 $ In diesem Beispiel sehen Sie, dass die Amortisationsdauer bei einfacher Berechnung 2,5 Jahre betragen hätte. Bei der Berechnung nach dem abgezinsten Modell sind die Kapitalkosten jedoch selbst nach 3 Jahren noch nicht vollständig gedeckt. Die einfache Berechnung sollte daher nur zum Einsatz kommen, wenn es darum geht, sich im Rahmen eines Gedankenaustauschs einen groben Überblick zu verschaffen. Bei der ernsthaften Betrachtung von Projekten ist das abgezinste Modell vorzuziehen.

- Abgezinste Amortisationsdauer: Diese Finanzkennzahl ähnelt sehr stark der oben erläuterten Amortisationsdauer. Sie unterscheidet sich von der einfachen Variante dadurch, dass der Zeitwert des Geldes berücksichtigt wird. Die Finanzkennzahl der abgezinsten Amortisationsdauer ist in der Berechnung komplizierter und daher eher für detaillierte Budgets und Machbarkeitsanalysen geeignet. Die Berechnung erfolgt am besten mithilfe einer Tabelle oder eines Tabellenkalkulationsprogramms. Zeiträume (im Allgemeinen Jahre) werden in einer Spalte abgetragen, die zugehörigen Cashflows in der Spalte daneben. Anschließend wird der Gegenwartswert der Cashflows mithilfe des Abzinsungssatzes berechnet. Siehe das Beispiel unten. Nehmen wir einen Abzinsungssatz von 10 % an.

- Interner Zinsfuß (Internal Rate of Return, IRR): Diese häufig genutzte Finanzkennzahl berechnet die Rendite, die einen Kapitalwert von 0 ergeben würde. Hiermit wiederum lässt sich die Attraktivität einer Investition einschätzen. Ein interner Zinsfuß über der Mindestrendite des Unternehmens ist eine Erwägung wert, ein interner Zinsfuß unterhalb der Mindestrendite sollte nicht in Betracht gezogen werden.

Es gilt: Ct = Netto-Barzufluss – Abfluss in einem bestimmten Zeitraum (t), C0 = anfängliche Investitionskosten, t = Anzahl der Zeiträume, IRR = interner Zinsfuß (der bestimmt werden soll). Diese Hauptergebnisbereiche (Key Result Areas, KRA) und KPIs sind wichtige Zahlen für die Finanzabteilung jedes Unternehmens. Allerdings sind sie nicht die einzigen Finanzkennzahlen, die ein Unternehmen im Auge behalten sollte. Sie sind nur die Spitze des Eisbergs. Sehen wir uns an, woraus die wichtigsten Finanz-KPIs bestehen.

Es gilt: Ct = Netto-Barzufluss – Abfluss in einem bestimmten Zeitraum (t), C0 = anfängliche Investitionskosten, t = Anzahl der Zeiträume, IRR = interner Zinsfuß (der bestimmt werden soll). Diese Hauptergebnisbereiche (Key Result Areas, KRA) und KPIs sind wichtige Zahlen für die Finanzabteilung jedes Unternehmens. Allerdings sind sie nicht die einzigen Finanzkennzahlen, die ein Unternehmen im Auge behalten sollte. Sie sind nur die Spitze des Eisbergs. Sehen wir uns an, woraus die wichtigsten Finanz-KPIs bestehen.

was macht aussagekräftige KPIs für die Finanzabteilung aus?

Die meisten Finanz-KPIs und -kennzahlen, mit denen Sie bei Ihrer Arbeit in Berührung kommen, sind altbewährt. Einige unterscheiden sich je nach Branche ein bisschen, aber aufgrund der Berichtspflichten sind sie weitestgehend standardisiert. Vielleicht haben Sie ein neues und innovatives Tech-Unternehmen und diese klassischen Finanz-KPIs gelten für Ihre Firma nur eingeschränkt. In diesem Abschnitt geht es darum, welche Aspekte Sie berücksichtigen sollten, wenn Sie Ihre eigenen Finanzkennzahlen festlegen.

- Ein Ziel: Alle KPIs müssen einem bestimmten Ziel dienen. Dieses Ziel muss klar definiert, zeitlich festgelegt und erreichbar sein. Es hat keinen Sinn, unerreichbare Ziele zu verfolgen.

- Quantifizierbarkeit: KPIs müssen anhand von Zahlen nachverfolgbar sein. Nichts darf einer subjektiven Interpretation überlassen werden.

- Datenquellen: Eine zuverlässige und konstante Datenquelle ist von allergrößter Wichtigkeit. Wie und wann die Daten erfasst werden, sollte in einem klaren Verfahren festgelegt sein. Hierfür eignet sich häufig am besten ein KPI-Dashboard.

- Berichterstellung: Dies ist unserer Auffassung nach der wichtigste Aspekt bei KPIs. Sie haben mit viel Aufwand Ziele definiert sowie Daten erfasst und zusammengestellt. Jetzt müssen diese Daten veranschaulicht werden. Wir empfehlen hierfür den Einsatz von Software für die Finanzberichterstellung.

Das waren sehr viele Informationen auf einmal. Zur Erinnerung: Wir haben geklärt, was Finanz-KPIs sind, warum Finanzberichte wichtig sind, welche Kennzahlen beim Cashflow zu beachten sind und wie Sie Ihre eigenen Finanz-KPIs definieren. Wir wenden uns jetzt den zentralen Finanzkennzahlen zu, die aus der Bilanz und der GuV-Rechnung abgeleitet werden können.

Bilanz und GuV-Rechnung

Die Bilanz und die GuV-Rechnung sind die beiden anderen Finanzberichte, die erhebliche Mengen an Informationen zu Finanz-KPIs und -kennzahlen enthalten. In den folgenden Abschnitten betrachten wir Beispiele von Finanz-KPIs, die bei der Bewertung von Liquidität, Hebeln, Managementeffektivität, Rentabilität, Einschätzungen und Wachstum helfen können.

Finanzkennzahlen rund um die Liquidität

Nur Bares ist Wahres. Das hört man immer wieder, oder? Die Aussage ist sicherlich nicht allgemeingültig, aber in Bezug auf die finanzielle Liquidität stimmt sie voll und ganz. Finanzielle Liquidität ist ein Maß dafür, wie leicht ein Unternehmen sein Vermögen in Barmittel umwandeln kann. Nach Bargeld sind Wertpapiere (Aktien und Schuldverschreibungen) die Vermögenswerte mit der höchsten Liquidität. Sie können innerhalb weniger Tage in Barmittel umgewandelt werden. Nicht bzw. wenig liquide Vermögenswerte sind etwa Immobilien und Maschinen, da sie nicht innerhalb kürzester Zeit verkauft werden können. Hier folgen fünf Liquiditäts-KPIs, auf die die Finanzabteilung ein Auge werfen sollte:

-

- Betriebskapital: Im Gegensatz zur gängigen Auffassung ist das Betriebskapital trotz des englischen Ausdrucks „working capital“ nicht das Geld, das aktuell für Sie arbeitet. Es ist so ziemlich das Gegenteil davon. Betriebskapital ist der Betrag, der Ihnen sofort zur Verfügung steht. Damit ist diese Finanzkennzahl eine Momentaufnahme des finanziellen Zustands eines Unternehmens. Unternehmen, denen es an Barmitteln fehlt, sind nicht in einem guten Zustand.Betriebskapital = aktuelles Vermögen – aktuelle Verbindlichkeiten

- Quick Ratio – Diese Finanzkennzahl wird häufig auch als Liquiditätsgrad bezeichnet. Sie verschafft einen schnellen Überblick über den finanziellen Zustand des Unternehmens, weil es seine Fähigkeit demonstriert, seine kurzfristigen finanziellen Verpflichtungen sofort zu erfüllen.Quick Ratio = (Geldvermögen + Wertpapiere + Forderungen) / kurzfristige Verbindlichkeiten

- Liquiditätskoeffizient: Wie die Quick Ratio misst auch diese Finanzkennzahl die Fähigkeit eines Unternehmens, seine kurzfristigen finanziellen Verpflichtungen zu erfüllen. Der Unterschied zwischen Liquiditätskoeffizient und Quick Ratio ist der zeitliche Horizont. Bei der Quick Ratio ist das Ziel, alle kurzfristigen Verbindlichkeiten sofort zu begleichen, während es beim Liquiditätskoeffizienten um die Frage geht, was innerhalb eines Jahres in Geldvermögen umgewandelt werden kann.Liquiditätskoeffizient = aktuelles Vermögen / aktuelle Verbindlichkeiten

- Umsätze aus Verbindlichkeiten: Diese Finanzkennzahl ist ein Maß dafür, wie lange ein Unternehmen Zahlungen an Lieferanten leisten muss. Dieser Wert eignet sich besonders gut als interne Finanzkennzahl. Es empfiehlt sich, den Wert über mehrere Zeiträume nacheinander zu erfassen und die Entwicklung zu betrachten. Wenn der Wert steigt, steigt die Geschwindigkeit, mit der Sie Ihre Lieferanten bezahlen, an. Das verbessert Ihr Verhältnis zu den Lieferanten und trägt dazu bei, dass Sie eventuell Skonto vom Rechnungsbetrag abziehen können. Wenn der Wert sinkt, bedeutet das im Umkehrschluss unter Umständen, dass das Unternehmen Cashflow-Probleme hat und allmählich in Schwierigkeiten bei der Begleichung seiner finanziellen Verpflichtungen kommt.Umsatz aus Verbindlichkeiten = Gesamteinkauf / ((Verbindlichkeiten Anfang – Verbindlichkeiten Ende) / 2)

- Geldumschlagsdauer (Cash Conversion Cycle, CCC): Die Geldumschlagsdauer ist genau das, was der Name verspricht: eine Kennzahl dafür, wie viele Tage es dauert, bis ein Unternehmen Einkäufe von Beständen wieder in Geldmittel umwandeln kann. Dazu wird insbesondere die Zeit gemessen, die ein Unternehmen für den Verkauf von Beständen, das Eintreiben von Forderungen und das Zahlen von Rechnungen benötigt. Diese Finanzkennzahl sollte über mehrere Zeiträume hinweg erfasst und analysiert werden. Eine sinkende Umschlagsdauer bedeutet, dass das Unternehmen sein Geld effizienter nutzt. Es ist sinnvoll, die Geldumschlagsdauer mit der anderer Unternehmen zu vergleichen. Dabei sind allerdings nur Vergleiche innerhalb einer Branche sinnvoll, weil die Werte von Branche zu Branche schwanken können.CCC = Außenstandsdauer von Warenbeständen + Außenstandsdauer von Verkäufen – Außenstandsdauer von Verbindlichkeiten

Mit diesen fünf KPIs zur finanziellen Liquidität bleibt Ihr Unternehmen in der Spur und es kommt nicht zu Problemen mit dem Cashflow. Liquidität ist unerlässlich dafür, ein Unternehmen voranzubringen, aber auch das Management spielt eine wichtige Rolle. Daher gibt es auch KPIs zur Überwachung der Managementeffektivität.

Beispiele für Finanz-KPIs zur Managementeffektivität

Das Management hat einen sehr großen Einfluss auf die Leistung eines Unternehmens. Dieser reicht von Entscheidungen über die zukünftige Ausrichtung des Unternehmens bis hin zur Frage, wie die Mitarbeiter behandelt werden. Wenn Sie selbst nicht im Unternehmen arbeiten, ist es bisweilen schwer festzustellen, wie effektiv das Management ist. Aus diesem Grund sehen wir uns Finanzkennzahlen an. Sehen Sie sich diese drei Finanz-KPIs für die Beurteilung der Managementeffektivität an:

-

- Gesamtkapitalrendite (Return on Assets, ROA): Ihr Unternehmen verfügt über ein großes Vermögen: Fabriken, Maschinen, Fahrzeuge und und und. Auf jeden Mitarbeiter kommen zwei Fahrzeuge. Ist das wirklich notwendig? Vielleicht hätte das Geld für diese zusätzlichen Fahrzeuge effektiver angelegt werden können? Die Finanzkennzahl der Gesamtkapitalrendite zeigt, wie profitabel ein Unternehmen gemessen an seinem Vermögen ist. Eine höhere Rendite ist von Vorteil, weil sie auf eine höhere Effizienz des Vermögens (und Kapitals) verweist. Es sollte jedoch darauf hingewiesen werden, dass diese Finanzkennzahl nicht der alleinige Heilsbringer zur Bewertung des Managements ist. Der sinnvollste Einsatz der Gesamtkapitalrendite ist der Vergleich eines Unternehmens mit der bisherigen Leistung oder mit anderen Unternehmen in der Branche.Gesamtkapitalrendite = Nettoeinnahmen / Gesamter Vermögenswert

- Eigenkapitalrendite (Return on Equity, ROE): Diese Finanzkennzahl zeigt, wie effizient ein Unternehmen dazu in der Lage ist, das Eigenkapital einzusetzen. Zur Quantifizierung dieses Indikators der finanziellen Leistung werden die Nettoeinnahmen eines Unternehmens mit dem Eigenkapital der Aktionäre verglichen. Eine niedrige Eigenkapitalrendite zeigt den Aktionären, dass das Management die Investitionen nicht effektiv einsetzt und dass sie eine größere Rendite erzielen könnten, wenn sie ihr Geld anderswo anlegen würden. Eine hohe oder steigende Eigenkapitalrendite zeigt, dass das Management das Kapital effektiv einsetzt bzw. dass das Unternehmen wächst.Eigenkapitalrendite = Nettogewinn / durchschnittliches Eigenkapital der Aktionäre

- Kapitalrendite (Return on Investment, ROI): Diese Finanzkennzahl gibt an, wie viel Geld mit einer Investition relativ zu den Kosten der Investition erzielt wurde. Diese Kennzahl ist besonders hilfreich, wenn es darum geht, die Effizienz bisheriger Investitionen zu vergleichen und auf dieser Grundlage Entscheidungen für zukünftige Investitionen zu treffen.Kapitalrendite = (aktueller Wert der Investition – Investitionskosten) / Investitionskosten

Wir können mit Instrumenten wie Finanzkennzahlen und KPIs nachverfolgen, wie effektiv das Management ist. Gleichermaßen hat das Management verschiedene Tools zur Verfügung, die zur Führung eines Unternehmens hilfreich sind. Eines dieser Instrumente ist der Hebel. Das Management kann die Entscheidung treffen, einen Kredit aufzunehmen, um bestimmte Unternehmensziele zu erreichen.

Beispiele für Finanzkennzahlen rund um Hebel

: Haben Sie schon mal versucht, einen großen Stein durch Schieben an einen anderen Ort zu bewegen? Der bewegt sich kein bisschen. Aber wenn Sie versuchen, ihn mit einem großen Stock vom Boden zu hebeln, steigt die Wahrscheinlichkeit, dass er sich bewegt. Das liegt daran, dass Sie sich die Hebelwirkung zunutze machen. Das Beispiel stammt zwar nicht aus der Finanzwirtschaft, aber es ist darauf übertragbar. Bei Finanzhebeln geht es darum, sich Geld zu leihen, damit Ihr Unternehmen im übertragenen Sinne „einen größeren Stock“ nutzen kann. Sie können damit beispielsweise Investitionen finanzieren oder auch Schulden mit einem höheren Zinssatz zurückzahlen. Unten finden Sie die fünf KPIs für die Finanzabteilung:

- Fremdkapitalquote: Diese Finanzkennzahl misst die Gesamtverschuldung eines Unternehmens und vergleicht diese mit den Vermögenswerten des Unternehmens. Diese Zahl sollte besser im niedrigen Bereich liegen. Wenn sie zu hoch ist, könnte das Unternehmen Schwierigkeiten haben, zukünftig Kredite zu bekommen – denn es zeigt, dass bei diesem Unternehmen eine höhere Wahrscheinlichkeit besteht, dass es seinen Zahlungsverpflichtungen nicht nachkommt. Allerdings sollten gleichzeitig alle Unternehmen zumindest ein bisschen Fremdfinanzierung in Anspruch nehmen, um eine Expansion zu finanzieren.Fremdkapitalquote = (kurzfristige Verbindlichkeiten + langfristige Verbindlichkeiten) / Gesamtvermögenswerte

- Gesamtverschuldungsgrad: Mit dieser wichtigen Finanzkennzahl werden die Verbindlichkeiten eines Unternehmens gegen das Eigenkapital gemessen. Sie dient somit als Überprüfung dafür, wie viel Schulden zur Förderung von Wachstum aufgenommen werden. Ein Grad über 1 gibt an, dass das Unternehmen mehr Schulden hat, als es im Falle eines Geschäftsrückgangs mithilfe seines Eigenkapitals ausgleichen kann. Daraus lässt sich letztlich Folgendes schließen: Je höher der Grad, desto höher das Risiko für Aktionäre.Gesamtverschuldungsgrad = (kurzfristige Verbindlichkeiten + langfristige Verbindlichkeiten) / Eigenkapital

- Verschuldungsgrad (Degree of Financial Leverage, DFL): Diese Finanzkennzahl ist etwas weniger selbsterklärend wie die bislang besprochenen KPIs. Sie misst, wie stark der Gewinn je Aktie eines Unternehmens (EPS) relativ zum Betriebsergebnis (EBIT) schwankt. Ein DFL-Wert über eins bedeutet, dass Änderungen beim Betriebsergebnis eines Unternehmens einen verstärkten Effekt auf den Gewinn je Aktie haben. Wenn beispielsweise der DFL-Wert eines Unternehmens bei 1,5 liegt und sich das EBIT Jahr für Jahr verdoppelt, ist davon auszugehen, dass der EPS sich verdreifacht.Verschuldungsgrad = prozentuale Änderung beim EPS / prozentuale Änderung beim EBIT

- Zinsdeckungsgrad: Dies ist bei insightsoftware eine der am häufigsten genutzten Finanzkennzahlen, da sie zwei Zwecke auf einmal erfüllt. Zum einen kann sie den Schuldenstand, zum anderen die Rentabilität eines Unternehmens analysieren. Hierfür wird das EBIT des Unternehmens (Gewinn vor Zinsen und Steuern) durch die im gleichen Zeitraum anfallenden Zinszahlungen des Unternehmens dividiert. Dieser Quotient wird häufig von Geldgebern vor der Entscheidung über ein Darlehen herangezogen, weil er eine Vorstellung des einzugehenden Risikos vermittelt. Ein hoher Deckungsgrad bedeutet ein relativ geringes Risiko. Bei einem niedrigen Deckungsgrad dürften es sich die Geldgeber gut überlegen, ob sie ihr Geld verleihen wollen.Zinsdeckungsgrad = EBIT / Zinsaufwand

Hebel sind eines der kontroversesten Themen, weswegen es sich lohnt, einen genaueren Blick darauf zu werfen. Viele Menschen haben eine Aversion gegen das Schuldenmachen, andere hingegen haben absolut keine Berührungsängste. Im englischen Sprachraum gibt es ein geflügeltes Wort: „It takes money to make money“ (Man braucht Geld, um Geld zu verdienen). Vielleicht dient das für Sie als Motivation, Hebelfunktionen zu nutzen.

Rentabilitäts-KPIs für die Finanzabteilung

Geld. Dollar. Euro. Yen. Alle wollen mehr davon. Und wie geht das? Indem man die Rentabilität steigert. Rentabilitäts-KPIs und -kennzahlen sind für die Finanzabteilung äußerst wichtig. Die Finanzabteilung ist zwar nicht direkt dafür verantwortlich, ein Unternehmen möglichst rentabel zu machen, aber sie informiert die zentralen Entscheidungsträger darüber, wie gut das Unternehmen aufgestellt ist. Es folgen vier Beispiele von Kennzahlen für finanzielle Rentabilität:

- Bruttogewinnmarge: Die Bruttogewinnmarge ist in jedem Unternehmen der erste Maßstab für die finanzielle Rentabilität. Zu ihrer Bestimmung werden vom Nettoumsatz die Kosten der verkauften Waren subtrahiert. Diese Zahl wird dann ins Verhältnis zum Nettoumsatz gesetzt.Bruttogewinnmarge = (Nettoumsatz – Kosten der verkauften Waren) / Nettoumsatz

- Betriebsgewinnmarge: Diese Messgröße für den Gewinn zieht gegenüber der Bruttogewinnmarge weitere Zahlen in Betracht. Bei der Berechnung der Betriebsgewinnmarge werden die Betriebskosten des Unternehmens vom Bruttogewinn subtrahiert. Der resultierende Wert ist das Betriebsergebnis. Wie bei der Bruttogewinnmarge wird dieser Wert anschließend ins Verhältnis zum Nettoumsatz gesetzt. Betriebsgewinnmarge = Betriebsergebnis / Nettoumsatz

- Nettogewinnmarge: Dies ist wohl die am häufigsten herangezogene Kennzahl im Zusammenhang mit Gewinnmargen. Es ist davon auszugehen, dass die meisten Menschen, die von der Gewinnmarge eines Unternehmens reden, die Nettogewinnmarge meinen. Der Nettogewinn eines Unternehmens errechnet sich durch Subtraktion der Kosten eines Unternehmens vom Umsatz. Zur Ermittlung der Nettogewinnmarge wird dieser Wert anschließend noch durch den Umsatz dividiert. Einfach gesagt werden bei dieser Finanzkennzahl die Nettoeinnahmen ins Verhältnis zum Umsatz gesetzt. Als Faustregel gilt: Eine Nettogewinnmarge von mehr als 10 Prozent ist sehr gut.Nettogewinnmarge = Nettoeinnahmen / Nettoumsatz

- Gewinn je Aktie (Earnings Per Share, EPS): Dies ist eine der weltweit am häufigsten zitierten Finanzkennzahlen. Bei jeder Veröffentlichung von Finanzergebnissen wird der Gewinn je Aktie ausgewiesen. Für diese Finanzkennzahl wird der Gewinn eines Unternehmens durch die Zahl der ausstehenden Stammaktien dividiert. In der historischen Betrachtung versuchten Unternehmen den Gewinn je Aktie durch höhere Gewinne zu steigern. In jüngster Zeit haben sich Unternehmen an Aktienrückkaufprogrammen beteiligt, um die Zahl der ausstehenden Stammaktien zu reduzieren. Dies wird als Alternative für den Fall betrachtet, dass ein Unternehmen keine attraktiven Investitionsmöglichkeiten für überschüssige Geldmittel findet und gleichzeitig seinen Aktionären einen Mehrwert bieten will.EPS = (Nettoeinnahmen – Vorzugsdividenden) / (Ausstehende Stammaktien am Ende des Zeitraums)

Rentabilität ist der Schlüssel zu einem nachhaltigen Unternehmen. Ohne Gewinne kann ein Unternehmen nicht existieren. Aber angenommen, Sie möchten Ihr profitables Unternehmen verkaufen, wie finden Sie dann heraus, wie viel es wert ist? Sie können zuerst einmal einen Blick auf die Kennzahlen zur Bewertung werfen.

Bewertungs-KRAs und -KPIs für die Finanzabteilung

Unternehmen werden häufig ge- und verkauft. Tagtäglich wechseln an den Börsen Millionen von Anteilsscheinen von Aktiengesellschaften den Besitzer. Aber woher wissen Sie, wie viel eine Aktie wert ist? An dieser Stelle kommen die Bewertungskennzahlen ins Spiel. Unten sind fünf KPIs aufgeführt, mit denen die Finanzabteilung den Wert eines Unternehmens feststellen kann:

- Verhältnis von Kurs zu Gewinn je Aktie: Dies ist wahrscheinlich die am häufigsten genutzte Bewertungskennzahl. Das Verhältnis von Kurs zu Gewinn je Aktie ist für Aktiengesellschaften auf jeder Finanz-Website und in jeder App aufgeführt. Dieser Wert gibt den Aktienkurs eines Unternehmens relativ zum Gewinn je Aktie an. Dies ist eine der einfachsten Möglichkeiten zum Vergleich der Bewertungen von Unternehmen aus derselben Branche. Er wird häufig herangezogen, um festzustellen, ob ein Unternehmen über- oder unterbewertet ist.Verhältnis von Kurs zu Gewinn je Aktie = Marktwert je Aktie / Gewinn je Aktie

- Buchwert je Aktie (Book Value Per Share, BVPS): Dies ist bei insightsoftware die mit Abstand beliebteste Bewertungskennzahl. Anhand des BVPS-Werts können potenziell unterbewertete Unternehmen schnell erkannt werden. Der BVPS-Wert steht für das Eigenkapital der Aktionäre in einem Unternehmen, umgerechnet auf eine einzelne Aktie. Es wäre der Betrag, den jeder Aktionär je Aktie erhielte, wenn ein Unternehmen von heute auf morgen seinen Betrieb einstellte, alle Vermögenswerte veräußerte und sämtliche Schulden begliche. Daher gelten Unternehmen in der Regel als unterbewertet, wenn der Aktienkurs unterhalb des Buchwerts je Aktie liegt. Dennoch wird stets empfohlen, mit der notwendigen Sorgfalt zu untersuchen, warum eine Aktie unter Buchwert gehandelt wird.BVPS = (Eigenkapital gesamt – Vorzugskapital) / Ausstehende Aktien gesamt

- Verhältnis von Kurs zu Buchwert: Mit dieser Finanzkennzahl wird der Aktienkurs eines Unternehmens relativ zum Buchwert dargestellt. Diese Kennzahl ist eine Erweiterung des oben erläuterten BVPS-Werts. Das Verhältnis von Kurs zu Buchwert erleichtert den Vergleich von Unternehmen insofern, als unterschiedliche Aktienkurse keine Rolle spielen. Ein Verhältnis größer als eins weist darauf hin, dass der Aktienkurs relativ zum Buchwert überhöht ist. Wenn das Unternehmen am Tag, nachdem Sie dessen Aktien erworben haben, in Konkurs ginge, müssten Sie einen Verlust hinnehmen. Ein Wert unter eins könnte auf eine unterbewertete Aktie hindeuten. Es kann aber auch sein, dass mit dem Unternehmen einige größere finanzielle Risiken verknüpft sind.Verhältnis von Kurs zu Buchwert = Marktpreis je Aktie / Buchwert je Aktie

- Verhältnis von Kurs zu Umsatz: Mit dieser Bewertungskennzahl wird der Börsenkurs eines Unternehmens ins Verhältnis zum Umsatz gesetzt. Zur Berechnung dieser Kennzahl für die Finanzabteilung wird der Aktienkurs eines Unternehmens durch den Umsatz des Unternehmens in den vergangenen zwölf Monaten dividiert. Anhand dieses Verhältnisses kann der Wert eines Unternehmens im Vergleich mit anderen Unternehmen der Branche bestimmt werden.Verhältnis von Kurs zu Umsatz = Aktienkurs / Umsatz je Aktie

- Verhältnis von Kurs zu Cashflow: Bei dieser Finanzkennzahl wird der Aktienkurs eines Unternehmens mit dem operativen Cashflow je Aktie verglichen. Dieses Verhältnis kann bei der Betrachtung unterbewerteter Aktien besonders hilfreich sein. Es gibt häufig Situationen, in denen Unternehmen große einmalige unbare Ausgaben (Abschreibung, Amortisierung, aktienbasierte Vergütung usw.) bestreiten müssen. Diese Ausgaben können den Ergebnisbericht verfälschen und das Unternehmen als unprofitabel erscheinen lassen, obwohl der Cashflow eigentlich sehr gut ist. Bei einem niedrigen Verhältnis von Kurs zu Cashflow kann es sein, dass die Aktie unterbewertet ist und dass die Gewinne in den nächsten Quartalen höher ausfallen.Verhältnis von Kurs zu Cashflow = Aktienkurs / Operativer Cashflow je Aktie

Wir haben uns jetzt eine Menge Finanz-KPIs und -kennzahlen angesehen. Vermutlich zu viele, um sie alle auf einmal zu verinnerlichen. Selbst Finanz-Fachleute haben ihre Probleme mit der großen Menge. Aus diesem Grund gibt es Software für die Finanzberichterstellung und Dashboards.

Optimierung der KPI-Berichterstellung

Unabhängig von Rechtsform und Größe sowie von der Anwendung der allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) oder der internationalen Rechnungslegungsvorschriften für Unternehmen (IFRS) legt Ihr Unternehmen in irgendeiner Form Rechenschaft über die Finanzen ab. Wir bei insightsoftware möchten dazu beitragen, dass dieser Prozess für Sie so problemlos wie möglich abläuft. Dafür haben wir KPI-Dashboards und Lösungen für die Finanzberichterstellung entwickelt. Sehen wir uns einige Vorteile unserer Berichtssoftware genauer an:

- Umgang mit großen Datenmengen: Niemand möchte unter einem riesigen Berg an Arbeit begraben werden, auch nicht mit Vorankündigung. Ganz zu schweigen davon, dass eine manuelle Verarbeitung von Daten extrem ineffizient ist. Finanz-Dashboards erfassen Daten ohne Zeitverzögerung und ermöglichen die Verarbeitung mit einem Klick.

- Datenkonsolidierung: Haben Sie schon mal mit jemandem zusammengearbeitet, der wichtige Dateien nur auf seinem lokalen Computer gespeichert hatte? Und sich dann ohne Projektübergabe in den Urlaub verabschiedete? Wir alle kennen das Problem. Bei einem Finanz-Dashboard werden alle Informationen an einem zentralen Ort gespeichert, an dem sie jederzeit verfügbar sind.

- Schnittstelle zu anderen Services: Wenn Sie in Ihrem Unternehmen neue Mitarbeiter einstellen, legen Sie vermutlich Wert auf Teamfähigkeit. Diese sollten Sie auch von Ihrer Software erwarten. Unsere Berichtssoftware ist mit allen gängigen ERP-Systemen kompatibel.

- Sofort-Updates: Da die Datenerfassung automatisiert wurde, die Daten an einem zentralen Ort gespeichert werden und eine ERP-Schnittstelle vorhanden ist, können neue Finanzberichte schnell erstellt werden. Alles, was Sie brauchen, ist nur einen Klick entfernt.

Lösungen für die Finanzberichterstellung können eine Reihe veralteter Prozesse in Ihrem Unternehmen optimieren. Dies kann Ihnen Zeit, Geld und eine Menge Ärger ersparen. Werfen Sie einen Blick auf unsere Berichterstellungs-Lösungen für die Finanzabteilung und machen Sie sich ein Bild davon, wie wir Ihrem Unternehmen beim Wachstum helfen können. Die unten aufgeführten Wachstums-Kennzahlen helfen Ihnen dabei, dieses Wachstum zu quantifizieren.

5 Things Not to do When Choosing a Financial Reporting Tool

View Guide NowWachstumskennzahlen

Würden Sie Ihr Geld lieber in ein wachsendes oder ein stagnierendes Unternehmen investieren? Hier sehen Sie zwei gängige Wachstumskennzahlen für die Bewertung der bisherigen Unternehmensleistung:

-

- Durchschnittliche jährliche Wachstumsrate (Average Annual Growth Rate, AAGR): Wenn sich Ihre Investitionen über mehrere Jahre erstrecken, möchten Sie die Rendite dieser Investition kennen. Vielleicht wollen Sie auch wissen, wie sich diese Rendite im Jahresvergleich entwickelt hat. Diese Finanzkennzahl berechnet die durchschnittliche Jahresrendite einer Investition, eines Vermögens oder einer anderen Art von Wachstum, das das Unternehmen gern messen möchte.AAGR = (Wachstumsrate1 + Wachstumsrate2 + … + Wachstumsraten) / nHierbei ist n die Zahl der Jahre, in denen es Wachstum gab.

- Zusammengesetzte jährliche Wachstumsrate (Compound Average Growth Rate, CAGR): Alle wissen, dass Zinseszinsen besser sind als die einfachen Zinsen auf dem Bankkonto. Der Zinseszins-Effekt darf nicht unterschätzt werden. Sie möchten gern Ihren CAGR-Wert bestimmen.

Hierbei ist n die Zahl der Jahre, in denen es Wachstum gab.

Hierbei ist n die Zahl der Jahre, in denen es Wachstum gab.

Die Messung des Wachstums ist unkompliziert. Die Frage ist: Welches Wachstum möchten Sie messen? Umsatz? Nettogewinn? Neukunden? Vielleicht möchten Sie diese Wachstumskennzahlen auch auf einige weniger gängige Finanz-KPIs anwenden.

Wenn herkömmliche Finanzkennzahlen nicht ausreichen:

Die Finanzberichterstellung gibt es schon lange. In den USA legt das American Institute of Certified Public Accountants (AICPA) seit 1939 Buchhaltungspraktiken fest. Im Laufe der Zeit wurden diese Praktiken überarbeitet und in die allgemein anerkannten Rechnungslegungsgrundsätze (Generally Accepted Accounting Principles, GAAP) überführt. Nahezu alle zur Berechnung der wichtigsten Finanzkennzahlen benötigten Daten befinden sich in der Bilanz, der Cashflow-Rechnung oder der GuV-Rechnung. Da sich die Technologie jedoch immer schneller weiterentwickelt und Unternehmen mit negativem Cashflow an die Börse gehen, sind einige der herkömmlichen Kennzahlen nicht dazu geeignet, das zukünftige Potenzial eines Unternehmens zu erfassen. Die folgenden vier Finanzkennzahlen, die nicht zum herkömmlichen Kanon zählen, sollten Sie sich für 2023 merken:

- iPhones-Absatz: Das ist nicht, was Sie denken. Es geht nicht um eine weitere Kennzahl zu verkauften Einheiten. Nun, vielleicht doch. Aber die Auswirkungen sind andere. Bei einer herkömmlichen Analyse der verkauften Einheiten würden Sie den Gewinn pro Stück ermitteln. Bei Apple bedeutete das aber etwas anderes. Wachstum. Und zwar nicht bloß Umsatzwachstum, sondern das Wachstum eines ganzen Ökosystems.

Statistisch betrachtet steigt mit dem Kauf eines iPhones die Wahrscheinlichkeit, dass die Personen andere Produkte von Apple kaufen, weil diese Produkte so gut zueinander passen, etwa ein Mac, ein iPad, eine Apple Watch, AirPods oder Apple TV. Und auch hier ist nicht das Ende der Einnahmequellen erreicht. iPhone-Nutzer abonnieren häufig Apple-Services (Apple Music, Cloudspeicher usw.). Außerdem gehen von allen Apps im App Store 40 % der Einnahmen als Provision an Apple. Daher waren viele Finanzanalysten verärgert, als Apple nicht mehr die Zahl der verkauften iPhones, sondern nur noch iPhone-Umsatzdaten veröffentlichte.

-

- Aktive Benutzer im Monat: Dieser Wert wirkt als Finanzkennzahl eigenartig, da er keine ausdrücklich finanzbezogenen Informationen enthält. Wenn ein Unternehmen noch kein Geld mit seinem Geschäftsmodell verdient, ist es jedoch häufig nicht leicht herauszufinden, wie groß das Potenzial in dieser Beziehung ist. Das war bei vielen sozialen Medien in der Anfangsphase der Fall. Soziale Medien werden häufig als Ökosysteme betrachtet. Je größer ein Ökosystem wird, desto höher ist das Potenzial zur Monetarisierung (im Allgemeinen in Form von Werbeeinnahmen). Diese Kennzahl für die finanzielle Leistungsfähigkeit wurde bei vielen sozialen Medien wie Facebook, Twitter und Snapchat auf deren Weg in die Gewinnzone eingesetzt.

- Durchschnittsumsatz je Benutzer: Auch diese Finanzkennzahl wird in der Regel im Technologiesektor eingesetzt, und zwar von Firmen, die Services rund um Kommunikation, soziale Medien und Netzwerke bereitstellen. Historisch betrachtet wurde sie von Unternehmen genutzt, die Abonnementservices anboten und feststellen wollten, wie stark der Umsatz durch den Gewinn neuer Abonnenten steigen würde. Inzwischen findet sie auch bei etablierteren sozialen Medien, die in der Gewinnzone arbeiten, Anwendung. So haben Investoren die Möglichkeit, den Umsatz relativ zur Zahl der monatlich aktiven Benutzer zu quantifizieren. Unternehmen wie Facebook haben ebenfalls damit begonnen, den Durchschnittsumsatz je Benutzer anzugeben und damit Investoren einen Einblick in die eigene Fähigkeit zur Monetarisierung von Zukäufen zu geben.

Durchschnittsumsatz je Benutzer = Gesamtumsatz / Anzahl Abonnenten (oder aktive Benutzer)

- Anzahl neuer Abonnenten: Diese Finanzkennzahl ist eine ziemlich interessante Kennzahl für Start-ups, die ihren Umsatz hauptsächlich über Abonnementservices machen. Sie ist besonders wichtig für Unternehmen wie Netflix und Spotify, die große Summen in die Steigerung des Marktanteils stecken und noch keinen Gewinn erwirtschaften.

sie sind am Ende des Intensivkurses zu den wichtigsten 36 Finanz-KPIs und -kennzahlen in den Berichten für 2023 angelangt. Sie sollten nun über die Grundlagen zur Entwicklung neuer KPIs, zur Bewertung von Finanzkennzahlen und zur Optimierung der Berichterstellung mit Finanz-KPI-Software verfügen.

Haben Sie noch Fragen? Die Berichterstellungs-Experten bei insightsoftware beantworten gern Ihre Fragen zu Lösungen für die Finanzberichterstellung bzw. zu Finanz-KPIs.

Top 5 Excel Tips & Tricks Every Finance Manager Should Know

View Guide NowWeiterführende Informationen