Écart Conversion IFRS: Comment Convertir Les Comptes En Devises D’Entites Autonomes?

Problématique de conversion IFRS

La problématique de conversion des comptes des entités consolidées situées à l’étranger, et établissant leurs comptes dans une devise différente de la devise de consolidation, porte sur :

- les méthodes de conversion et les cours de change à utiliser pour la conversion,

- la manière de comptabiliser l’effet des variations de cours de change d’une période à l’autre.

La question fondamentale à se poser en amont :

- l’entité est-elle autonome par rapport à l’entreprise consolidante ?

- ou ses activités ne sont qu’une extension des activités de l’entreprise consolidante ?

De la réponse à cette question découlent les méthodes de conversion :

- méthode du cours de clôture

- méthode du cours historique

Nous abordons dans cette question la méthode la plus fréquente : celle du cours de clôture, appliquée aux entités autonomes. En pratique, le cas des filiales autonomes est de loin le plus courant dans les groupes.

Notons que cette méthode est applicable à l’intégration globale et proportionnelle, mais aussi à la mise en équivalence.

Définition d’une entité « autonome »

L’autonomie d’une entreprise, dans ce contexte de conversion, s’apprécie par rapport à la société mère (ou d’autres sociétés du groupe).

Le concept clé pour juger de l’autonomie d’une entité est sa monnaie de fonctionnement. En général, il s’agit de la monnaie dans laquelle elle tient ses comptes (nous la qualifierons de monnaie « locale »).

Dans certains cas particuliers, la monnaie de fonctionnement est différente de la monnaie locale. Ces cas rares ne sont pas traités ici.

Critères d’autonomie

Une filiale est autonome si sa structure financière est équilibrée en monnaie de fonctionnement. C’est le cas si elle fonctionne très majoritairement avec sa devise locale, en matière d’exploitation, d’investissement et de financement.

Par exemple

- elle engendre des produits et supporte des charges d’exploitation qui sont pratiquement tous libellés dans sa monnaie locale

- sa trésorerie d’exploitation est donc gérée en devise locale

- elle négocie des emprunts et fait des investissements majoritairement dans sa devise locale.

Rien ne l’empêche, comme toute entreprise, de conclure des transactions en monnaie étrangère, autre que sa monnaie locale. Mais ce ne doit être que pour une partie minime.

Un aperçu utile des règles IFRS

En renfort du CRC 99-02 qui ne définit pas de manière positive l’autonomie, nous vous indiquons ci-dessous les définitions de la monnaie fonctionnelle d’une entité selon l’IAS 21 révisée (norme concernant la conversion des comptes).

Extrait de IAS 21 §9, 10 et 11 :

« L’environnement économique principal dans lequel une entité fonctionne est normalement celui dans lequel elle génère et dépense principalement sa trésorerie.

Une entité considère les facteurs suivants pour déterminer sa monnaie fonctionnelle :

(a) la monnaie :

(i) qui influence principalement les prix de vente des biens et des services (il s’agit souvent de la monnaie dans laquelle les prix de vente de ces biens et services sont libellés et réglés) ; et

(ii) du pays dont les forces concurrentielles et la réglementation déterminent de manière principale les prix de vente de ses biens et services.

(b) la monnaie qui influence principalement le coût de la main d’œuvre, des matériaux et des autres coûts relatifs à la fourniture de biens ou de services (il s’agit souvent de la monnaie dans laquelle ces coûts sont libellés et réglés).

« Les facteurs suivants peuvent également donner des indications sur la monnaie fonctionnelle d’une entité :

(a) la monnaie dans laquelle sont générés les fonds provenant des activités de financement (c’est-à-dire l’émission d’instruments de dette et de capitaux propres).

(b) la monnaie dans laquelle les entrées de trésorerie provenant des activités opérationnelles sont habituellement conservées. »

« Pour déterminer la monnaie fonctionnelle d’une activité à l’étranger et pour déterminer si cette monnaie fonctionnelle est la même que celle de l’entité présentant les états financiers (dans ce contexte, l’entité présentant les états financiers est l’entité dont l’activité à l’étranger est exercée par une filiale, une succursale, une entreprise associée ou une coentreprise), l’entité considère les facteurs complémentaires suivants, à savoir :

(a) si les opérations de l’activité à l’étranger sont menées sous la forme d’une extension de l’entité présentant les états financiers ou au contraire si elles sont menées avec un degré d’autonomie important. Un exemple du premier cas de figure est le cas où l’activité à l’étranger vend exclusivement des biens importés de l’entité présentant les états financiers et lui en remet le produit. Un exemple du deuxième cas de figure est le cas où l’activité à l’étranger accumule de la trésorerie et autres éléments monétaires, encourt des charges, engendre des produits et négocie des emprunts, pratiquement tous libellés dans sa monnaie locale.

(b) si les transactions avec l’entité présentant les états financiers représentent une proportion élevée ou faible des opérations de l’activité à l’étranger.

(c) si les flux de trésorerie générés par l’activité à l’étranger affectent directement les flux de trésorerie de l’entité présentant les états financiers et sont immédiatement disponibles pour remise à l’entité.

(d) si les flux générés par les opérations de l’activité à l’étranger sont suffisants pour assurer le service des dettes existantes et normalement prévues sans que l’entité présentant les états financiers doivent suppléer des fonds ».

Exemple IAS:

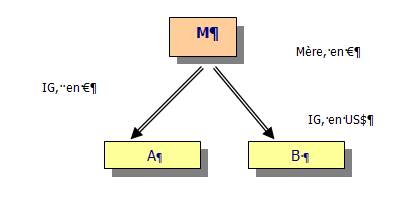

La société B, située aux USA :

- effectue 80 % de ses achats et toutes ses ventes en US $,

- paie ses salariés en $

- et emprunte à l’extérieur du groupe auprès de banques américaines. B a simplement un compte courant auprès de la mère M pour les dettes d’exploitation correspondant aux 20 % d’achats effectués auprès de M et libellés en €.

En fonction des critères vus plus haut, on conclut aisément que B est autonome.

Méthode dite du « cours de clôture »

On applique la méthode dite du « cours de clôture » pour passer de la monnaie de fonctionnement à la monnaie des comptes consolidés. Par définition, la monnaie de fonctionnement est, dans ce cas, identique à la monnaie locale.

La méthode du cours de clôture est détaillée au §3201 du CRC 99-02 :

Au bilan : application du cours de clôture

- tous les éléments d’actif et de passif (hors capitaux propres), monétaires ou non monétaires, sont convertis au cours de change en vigueur à la date de clôture de l’exercice

- les capitaux propres sont maintenus au cours historique (cf ci-dessous).

Au compte de résultat : application du cours moyen

- les produits et les charges sont convertis au cours moyen de la période

- y compris les dotations aux amortissements et provisions.

Le mode de calcul du cours moyen est libre. Il doit coller à la réalité économique. Une moyenne pondérée en fonction des flux du compte de résultat est sans doute la meilleure solution (surtout si des résultats intermédiaires sont arrêtés mensuellement dans l’entreprise).

Mais il est possible d’utiliser une approche purement arithmétique. Par exemple :

Cours moyen = (Cours clôture N + Cours clôture N-1)/2.

Calcul de l’écart de conversion

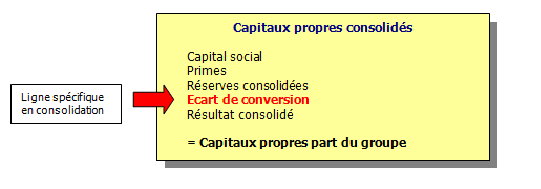

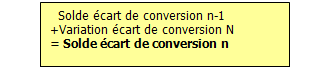

Lors de la première année de conversion, le calcul est simple. En revanche, il se complexifie lors des clôtures ultérieures. Les cours des devises fluctuant, l’investissement net que le groupe a fait dans sa filiale à l’étranger aura varié de la différence de change. L’effet de cette différence de change est qualifié « d’écart de conversion » et doit être pris en compte dans les capitaux propres (CP) consolidés.

Le calcul de la variation de l’écart de conversion à chaque période est le suivant:

- d’une part, on calcule l’effet de la différence de cours sur les capitaux propres d’ouverture de l’entité convertie (cours de clôture – cours d’ouverture, multiplié par les CP d’ouverture),

- d’autre part, l’effet de la différence de cours sur le résultat de la période de l’entité convertie (cours de clôture – cours moyen, multiplié par le résultat),

- enfin, l’effet de la différence de cours sur les mouvements de la période, hors résultat, (cours de clôture – cours de l’opération, multiplié par son montant).

Le solde de l’écart de conversion, cumul des variations de chaque période, permet de maintenir l’équilibre du bilan consolidé, laissant le capital converti au cours historique (ou à la moyenne pondérée des cours historiques s’il y a eu plusieurs émissions de capital) et les réserves convertis à leur cours moyen pondéré historique.

Présentation des écarts de conversion

Les écarts de conversion constatés, tant sur les éléments du bilan d’ouverture que sur le résultat, sont portés dans les capitaux propres au poste « Ecarts de conversion ».

A chaque clôture, ce poste varie en fonction des nouveaux cours de conversion. Il doit pouvoir s’expliquer en variation comme tout autre poste du bilan.

Écart de conversion: Différences French /IFRS sur le sujet ?

Non, aucune différence significative.

On notera simplement que les écarts d’acquisition (goodwill) doivent être obligatoirement libellés dans la monnaie de fonctionnement de l’entreprise acquise (IFRS3), contrairement aux règles françaises où le choix existe entre la devise de la transaction et la devise de fonctionnement de l’entreprise acquise. L’écart de conversion en IFRS inclut don nécessairement une partie de conversion du goodwill.

To do list: étapes essentielles pour effectuer la conversion des comptes

D’un point de vue pratique, nous résumons ci-dessous les étapes essentielles à mettre en œuvre pour effectuer la conversion des comptes des entités autonomes (selon la méthode du cours de clôture):

|

Etapes |

Objectifs |

| Identifiez la monnaie de fonctionnement de chaque filiale à l’étranger | Typologie des filiales étrangères |

| Classez les entreprises étrangères entre filiales autonomes et non autonomes | Typologie des filiales étrangères |

| Identifiez les filiales dites « hyper inflationnistes » en fonction des critères du CRC 99-02 | Typologie des filiales étrangères |

| Recueillez les cours de change de clôture (journaux spécialisés, revues professionnelles, services de trésorerie etc.) | Actualisation des cours de change |

| Calculez les cours moyens, soit par une approche purement arithmétique : (Cours clôture N + Cours clôture N-1)/2, soit par une moyenne pondéré en fonction des flux du compte de résultat |

Actualisation des cours de change |

| Appliquez la méthode du cours de clôture aux comptes des filiales autonomes | Conversion proprement dite |

| Appliquez les autres méthodes aux autres filiales, au cas par cas | Conversion proprement dite |

| N’oubliez pas d’inclure dans votre procédure de conversion les éventuelles écritures de retraitement en devises | Conversion des retraitements |

| Justifiez les écarts de conversion et leur variation dans la période Ecart N-1 + variation N =écart de conversion N |

Justification des écarts de conversion |